会計ソフトには多くの種類があり「どれを選べばいいか」迷いますよね。後から知ったサービスの方が適していることもよくあります。導入の失敗を避けるためにも、まずは各サービスの資料をBOXILでまとめて用意しましょう。

⇒

【料金・機能比較表つき】会計ソフトの資料をダウンロードする(無料)

仕訳帳とは

仕訳とは、日常的に繰り返される事業取引を「勘定科目」を使って、会計帳簿の「借方」と「貸方」に分けて起票することです。下記は仕訳帳でよく使用する用語の説明です。

- 事業取引:取引先との商取引だけでなく、事務用品購入のための支出なども含む

- 勘定科目:帳簿に起票する際に、取引内容を一定のグループに分けたカテゴリ名

- 借方:取引による変動の原因にあたるもの、帳簿の左側に記載する

- 貸方:取引による変動の結果にあたるもの、帳簿の右側に記載する

事務用品を1万円分購入した場合には、借方と貸方は以下のように仕訳します。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 事務用品費 | 10,000 | 現金 | 10,000 |

借方・貸方の両方の金額合計が合っていることがルールであり、借方・貸方の2視点から取引の動きを記録する「複式簿記」をすることで、計算ミスや転記漏れが発見しやすくなります。

仕訳帳への起票後に総勘定元帳への転記が必要

帳簿の起票手順において、仕訳帳への起票後に必ず行うのが、総勘定元帳への転記です。

総勘定元帳とは、貸借対照表や損益計算書などの財務諸表(決算書類に必要な重要書類)を作成するための元データになる「主要簿」です。そして企業は、貸借対照表から財務状況を把握し、損益計算書から経営成績を把握して、経営戦略の策定や改善をしながら成長していきます。

総勘定元帳は事業活動における最重要帳簿の一つであり、総勘定元帳のソースになる日々の取引を仕訳帳に記録してデータ化することは、最重要のルーティーンワークといえます。

数か月ごとの定期的な経営基盤や営業戦略の見直しをはじめ、毎年の税務署への決算報告のために、仕訳帳の記入および総勘定元帳への転記は正しい知識に基づいて適正に行えるようにしておきましょう。

仕訳帳はなぜ必要か

適切に作成された仕訳帳があれば、あとからでも当時の取引内容やお金などの動き、もしくは増減についてチェックが可能です。また、仕訳帳は「総勘定元帳」への転記を経て「貸借対照表」や「損益計算書」に作り変えられます。つまり、財務諸表(決算書の一部になる重要書類)の元データとして、正しい仕訳や起票をしなければならないため、仕訳帳は必要です。

仕訳帳の主な記載事項

次の仕訳帳のサンプルで、仕訳帳の主な記載事項を解説します。

| 項目 | 説明 |

|---|---|

| 日付 | 取引の日付を記入。契約の内定の段階で売上がまだ確実でないなら起票しない。 |

| 摘要 | ・勘定科目はカッコでくくり、借方は左詰め・貸方は右詰に配置 ・仕訳の内容をわかりやすく簡潔に記載※1 ・その月の仕訳をすべて記載したらマスに下線を引く※2 |

| 元丁 | 総勘定元帳に転記する際、勘定科目ごとの総勘定元帳に記入したページ数を記載する。 |

| 借方 | 借方の金額を記載 |

| 貸方 | 貸方の金額を記載 |

※1:「小書き」とよびます

※2:「仕切線」とよびます

仕訳帳の書き方

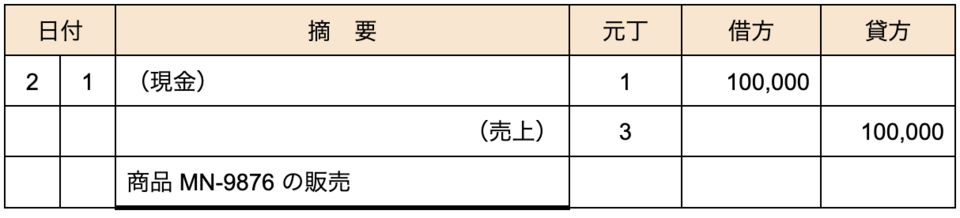

現金取引の場合

2月1日、商品MN-9876を販売して、現金での売上が10万円ありました。この仕訳の起票の流れは次のとおりです。

- 取引に該当する「勘定科目」を選定

- 勘定科目が5つのうちどのグループに分類されているか確認

- 勘定科目を「借方・貸方」に仕訳

このときの勘定科目は「現金」と「売上」になり、「現金」は「資産」に分類できます。「資産」は借方なので左へ記入し、「収益」に属する「売上」は貸方として右側に記入します。

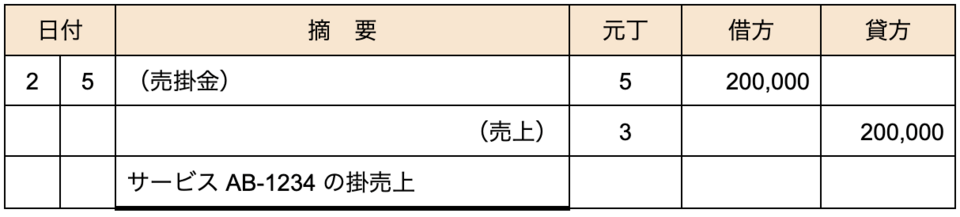

掛取引の場合

売上の掛取引とは、商品と引き換えに代金を受領せず、双方が合意している期日までに支払いをする取引方法です。商品引き渡し時点で商品代金を受領していないため、勘定科目は「売掛金」と「売上」で仕訳をします。

2月5日に20万円のサービスAB-1234を掛取引で販売した場合の仕訳帳は下記のとおりです。商品代金が未受領であるため、借方に売掛金20万円、貸方に売上20万円と起票します。

仕訳帳の保存期間

仕訳帳は税法上の保存義務が定められている帳簿で、保存期間はその事業年度の確定申告書提出期限の翌日から7年間です。しかも、取引に関連する付帯書類なども、仕訳帳とともに保管する必要があります。

なお、欠損金(赤字)が生じた年度の場合には、帳簿や書類の保存期間は10年間(平成30年4月1日前に開始した事業年度は9年間)になるため注意が必要です。

仕訳帳のひな形(テンプレート)

仕訳帳のひな形としてこちらにテンプレートを用意しているので、仕訳帳を作成する際にはぜひご利用ください。

")

-e1767600078101-300x144.jpeg)