契約書管理システムには多くの種類があり「どれを選べばいいか」迷いますよね。後から知ったサービスの方が適していることもよくあります。導入の失敗を避けるためにも、まずは各サービスの資料をBOXILでまとめて用意しましょう。

⇒

【料金・機能比較表つき】契約書管理システムの資料をダウンロードする(無料)

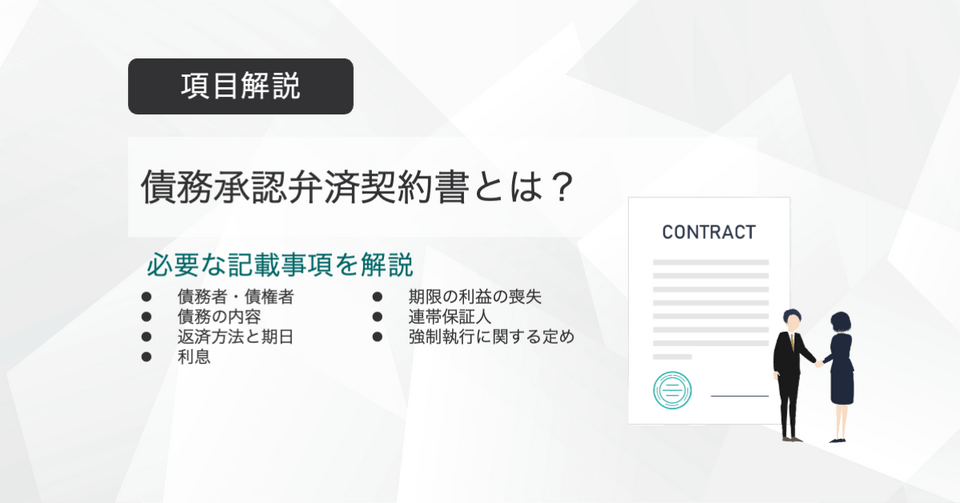

債務承認弁済契約書とは

債務承認弁済契約書とは、債務者(金銭を支払う義務がある人)が債務(何らかの金銭支払)を負っていることを認めて、債務の弁済方法など(返済計画や利息など)を記した契約書のことです。

複数の債権者から借り入れがある場合や、同一の債権者に複数回にわたる借り入れがある場合に、それらを一つにまとめて債務承認弁済契約を締結することがあります。

ポイントは「〇〇円のお金の支払義務があることを、債務者がその時点で確実に認めて文書に残す」という点です。つまり、債務者が自分の非を認めて金銭支払も承認したという大きな証拠を生み出す意義があります。

なお、口約束でのお金の貸し借りやメモ書き程度の借用書しかない場合に、あとからでも作成できる点も債務承認弁済契約書のメリットの一つです。その際に、金銭貸し借り当時の資料や証拠などが何もなくても、債務者が貸し借りの経緯や返済計画の内容を承認すれば有効に成立します。

また、不法行為(窃盗や横領や不倫など)の被害を金銭で弁償する債務を負うことを認めて、これから金銭を支払っていくことを確認するために作成するケースもあります。

債務承認弁済契約書は公正証書での作成も可能

債務承認弁済契約書は、債務者と債権者が任意の契約書(私文書)を締結することも、公証役場で公正証書(公文書)での作成も可能です。ただし、当事者で作成した書類も法律的な効果は問題ありませんが、不払いがあった場合に直ちに強制執行(預貯金や財産の差し押さえ、競売)ができないため、直ちに行える公正証書とは万が一の際の強制力が大きく異なります。

債務承認弁済契約書の主な記載事項

債務承認弁済契約書は、すでにある口約束からはじまった金銭支払いの返済計画を書面に書き起こす、もしくは何らかの理由で金銭支払いが必要になったため契約書形式で書類を作っておく場合がほとんどです。

そのため、債務があることを債務者が認める頭書と、次のような項目を記載します。

- 返済方法や期日に関するルール

- 返済の遅延

- その他の対処法

- ペナルティ など

契約書に記載する主な内容は次のとおりです。

債務者・債権者

債務者と債権者の名前は、債務の内容の条項でも、債務の存在や金銭支払義務を承認する際に出てきます。もしも、複数の債権者に対する債務を一つの債務承認弁済契約書で締結する場合なら、債権者の表示は複数人です。

また、債務承認弁済契約書の最後で両者が署名捺印する際は、各々が自筆で署名捺印します。このときの債務者の捺印は実印で行い、債権者へ印鑑証明書を差し入れるのが一般的です。

債務の内容

債務承認弁済契約書の第1の目的は「当事者間での債務の存在確認と将来に向かっての金銭支払いの承認」です。そのため、債務の内容の説明部分では、次のような文言にするのが一般的です。

返済方法と期日

債務者から債権者へ、金銭を定期で支払う計画を下記のような文言で記載します。支払計画は、毎月の支払い額と支払期限日、支払先である甲の銀行口座を記載し、振込手数料の負担についても明示しておきます。

(1)支払方法

〇〇〇〇年〇〇月から〇〇〇〇年〇〇月まで、毎月末日限り各金▢▢万円宛(ただし最終回に限り残金全額)、◇◇回の分割で、甲の指定する預金口座に振込送金の方法により支払う

(2)甲の指定する銀行口座

銀行名 :△△△△銀行

支店名 :△△△△支店

預金種別:普通預金

口座番号:△△△△△△△△

口座名義:△△△△

なお、振込にかかる振込手数は、乙の負担とする

利息

支払元本に対する利息については、貸し借りをする際や賠償金の支払い契約でも取り決めておくのが一般的です。

ただし、利息の割合は債権者と債務者が合意して決定しますが、利息制限法に定められた下表の法定上限割合を超えてはいけません。万が一超えている場合には超過部分を無効とし、法定上限利率へと引き直されます。

| 元本金額 | 法定上限利息割合 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上〜100万円未満 | 年18% |

| 100万円以上 | 年15% |

なお、利息の発生や割合はあらかじめ契約で要件を定めて合意しておかなければならず、自動で元本に付加されるものではありません。

期限の利益の喪失

期限の利益とは、本来なら一括支払いしなければならない債務を、債権者との合意で複数回に分割してもらい、「毎月末に支払い」のように支払期限を設けて支払える利益です。この期限の利益によって一括返済の必要がなくなり、決まった定額を期日までに支払ってさえいれば滞納にならないことになります。

しかし、返済の約束を1回でも怠れば期限の利益を失って、債務全額一括の支払義務が生じるという条項です。さらに、支払いを怠った場合には、期日以降の日数で日割計算した遅延損害金を支払わなければならないとするのが一般的です。また、遅延損害金は利息とは異なり、あらかじめ契約書で合意していなくても、支払いが遅延すれば法定利率で当然に付加しても構いません。

その際の遅延損害金の法定利率は下記のとおりです。

- 2020年3月31日以前に発生した場合、法定利率は年5%

- 2023年3月31日までに発生した場合、法定利率は年3%

- 以後3年ごとに見直され変動

なお、利息制限法第4条によって遅延損害金の上限利率は利息の1.46倍までと定められているため、遅延損害金の上限は下表のとおりになります。

| 元本金額 | 法定上限利息割合 | 法定上限遅延損害金割合 |

|---|---|---|

| 10万円未満 | 年20% | 年29.20% |

| 10万円以上〜100万円未満 | 年18% | 年26.28% |

| 100万円以上 | 年15% | 年21.90% |

なお、利息と遅延損害金は別々の期日や理由で発生するため、それらが同時に発生することはなく、二重で請求されることもありません。利息は返済日まで発生するのに対し、遅延損害金は返済期日の翌日以降に発生します。

期限の利益を失う主な理由とは

債務者が期限の利益を失う理由として、下記の理由や状況による場合が一般的です。

- 分割金の支払いを2回分以上怠り、その額が金〇〇万円に達した

- 他の債権者の債務で、仮差押、仮処分、強制執行、競売、執行保全処分、銀行取引停止処分を受けた

- 破産の申し立て、破産手続き開始、民事再生手続開始の決定を受けた

- 国税滞納処分またはそれによる差押を受けたとき

- 債務者が、住所の変更、職業や勤務先、電話番号の変更を申告しなかった

- その他に、契約の条項に違反した

連帯保証人

債務承認弁済契約には、金銭消費貸借契約と同じように連帯保証人が設定できます。連帯保証人は金銭支払に関して債務者本人と同様の責任を負う存在であるため、債権の安全な回収のためにもできる限り設定するのが望ましく、法人相手なら代表者を連帯保証人にするとよいでしょう。なお、契約書の文言は下記のようになります。

強制執行に関する定め

債務承認弁済契約書は当事者が自由に作成できますが、私文書ではいきなり強制執行できません。つまり、支払いが遅延すれば裁判所に訴訟を提起して判決をもらい、それから差押と強制執行に着手するプロセスが必要です。

これに対して「金銭債務について履行を怠った場合は強制執行に服する」という認諾文言を公正証書に含めておけば、公証人から執行文を付与(裁判手続きを経ずに強制執行ができるという公証人の証明)してもらえばすぐに強制執行に着手できます。債務承認弁済契約書を公正証書で作成するなら、必ず執行分を付与しておきましょう。

債務承認弁済契約書のひな形(テンプレート)

債務承認弁済契約書のひな形としてこちらにテンプレートを用意しました。これから債務承認弁済契約書を作成する方はぜひご利用ください。

")

債務承認弁済契約書と他書類との違い

債務承認弁済契約書と、準消費貸借契約・金銭消費貸借契約書・借用書の違いを解説します。

準消費貸借契約との違い

準消費貸借契約とは「金銭その他の物を給付する義務を負う者がある場合において、当事者がその物を消費貸借の目的とすることを約したときは、消費貸借は、これによって成立したものと見なす(民法第588条)」と規定されています。たとえば、複数ある債務を一本化する場合や、仕入れ代金やサービス料金の未払いを金銭の貸し借りに見立てて契約するような場合です。

準消費貸借契約は、元の債権が法的に有効に存在している点で、債権の存在が曖昧な口約束や不法行為の賠償責任などによる債務承認弁済契約書とは、使用する場面が異なります。

金銭消費貸借契約書との違い

金銭消費貸借契約書は、まず金銭の貸し借りが目的の契約であり、契約締結と同時に作成される書類です。そのため、借りた金銭の額や利息を含む毎月の返済額、返済期日および返済方法などが定められています。

一方で、債務承認弁済契約書では金銭の貸し借りが行われてから一定の期間が経過したあとに締結します。当事者があらためてその時点の債務の存在や金額を確認し合い、そこから将来に向かって返済方法を確約する性質の契約です。

実際に貸し借りが行われた時点では、返済額や利息および返済期日を明確に定めていなかったとしても、債務承認弁済契約書を締結する段階でそれらを設定して締結できるのが特徴です。

借用書との違い

借用書とは、金銭の貸し借りが行われる際に、これから負う債務の内容について債務者(借りる側)だけで作成し、債権者へ差し入れるのが一般的です。

債務承認弁済契約書は、以前に金銭の貸し借りがすでに行われている関係において、金銭に関わる債権債務関係がある当事者があらためて合意することによって作成される点で、借用書とは大きく異なります。

借用書は一方的な意思表示に基づいて作成されるものの、差し入れられた債権者が内容について異議がなければ追認したことになります。したがって、金銭の債権債務関係の存在や返済計画などについての法的効果は、借用書も債務承認弁済契約書と同様に有効です。

債務承認弁済契約書についてよくある質問

債務承認弁済契約書について、よくある2つの質問にお答えします。

債務承認弁済契約書金銭消費貸借契約書は公正証書にすべき?

債務承認弁済契約書は、当事者個人間が私文書として、または公証役場で公正証書を交えて公文書として、いずれの方法でも有効に作成できます。

公正証書とは、公証人という第三者が法的要件の具備をチェックして控えを公証役場で保管するため、数万円の作成手数料はかかるものの証拠能力が高い方法です。とくに金銭債務に関しては、債務者からの支払いが遅延した段階から、裁判所の訴訟手続きをしないでも差押や強制執行ができる特長があります。また、債務者が即時に強制執行される方式の契約だと意識してくれれば、返済のプレッシャーを感じるため滞納になる確率を下げられるでしょう。

滞納している債務者はそこからさらに経済状況が悪化することが少なくないため、早期の段階で執行手続きに着手できなければ、資金の回収確率は格段に下がってしまいます。そのため、金銭の貸し借りの契約では、万が一の場合に泣き寝入りにならないためにも、公正証書による方法で債務承認弁済契約書を締結しておくと安心です。

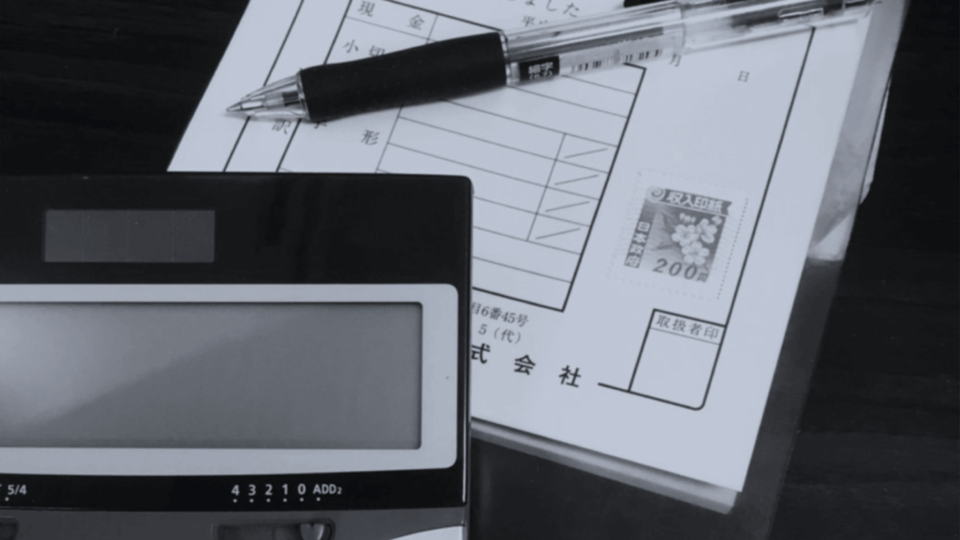

債務承認弁済契約書金銭消費貸借契約書に収入印紙は必要?

債務承認弁済契約書は、すでに締結されている消費貸借契約について、その時点の債務の弁済方法をあらためて定める契約です。以前の契約で印紙税を納めている場合には、今回の債務承認弁済契約書は「契約金額の記載がないもの」に該当するため、課税金額は200円です。

一方で、元の契約を口頭で成立させて契約書を作成していない、または契約書は交わしたものの印紙税を貼付していない場合には、債務承認弁済契約書に記載の金額を契約金額と見なし、その価額に応じた印紙税を貼付する必要があります。

なお、物品の売買に関する代金支払債務を承認したうえで、支払方法を定める債務承認弁済契約書は「物品の譲渡に関する契約書」であるため課税文書ではなく、印紙の貼付は不要です。ただし、その内容が「消費貸借に関する契約書」に当たるなら準消費貸借契約と見なされるため、課税文書という判断になります。

なお、不法行為(窃盗や横領や不倫など)の被害を金銭で弁償する債務の支払に関する場合には課税文書とはならず、印紙の貼付も不要です。