ニュースのポイント

1.キャッシュレス化と並行し、大手企業の参入が本格化

2.信用スコアの認知度は20%と低い

3.信用スコア活用に反対の声が多い

企業の参入が相次ぐ「信用スコア」

信用スコアとは、個人の信用情報を数値化するものである。算出方法は企業により異なるが、年齢や学歴などのほか、過去の借入や資産状況、購買動向など個人のさまざまなデータなどをもとにスコアリングされるといわれている。

中国ではすでに「芝麻信用(ジーマ信用)」という信用スコアが普及しており、スコアが高いほど、特典が受けられる、賃貸契約の際の敷金が不要になる、婚活や就職活動で有利になるなど、生活の中に入りこんでいるという。

日本ではソフトバンクとみずほ銀行が、いち早くJスコア社を2016年に設立し、AIによる査定で融資を決定する「AIレンディング」を提供している。

そして2018年に入り、大手企業の本格参入が相次いでいる。

10月にはヤフーが同社のビックデータを活用し、信用スコアの実証実験を開始すると発表。同月にドコモは、2019年3月から「ドコモレンディングプラットフォーム」を提供すると表明した。

さらに11月27日にはLINEがみずほ銀行と新銀行を設立すると発表。「LINEスコア」を活用した個人向けのローンサービス展開などを視野に入れている。

キャッシュレス化が進む中国では、スマホ決済「アリペイ(AliPay)」の利用履歴から信用スコアが算出されるようになったことが、爆発的な信用スコアの普及につながったといわれている。

日本でも、ソフトバンクとヤフーは「PayPay」、ドコモは「d払い」、LINEは「LINEPay」と、各スマホ決済サービスの加盟店獲得とユーザー拡大に本腰を入れている。キャッシュレス化と信用スコアの普及は、2019年以降、一体となって進められていくだろう。

信用スコアの認知度は20%、不安も多いとの声

大手を含め企業の信用スコア参入が相次いでいるものの、消費者へのアプローチはまだはじまったばかりだ。ネットプロテクションズが発表した「信用スコアに関する意識調査」によれば、この言葉を知っている人は2割にとどまっている。

2018年9月に全国の男女720名(男女360人ずつ、15〜19歳、20〜29歳、30〜39歳、40〜49歳、50〜59歳、60歳以上の区分ごとに120人ずつ)を対象に行われた同調査から、信用スコア普及に向けた課題を探っていこう。

20代男性の認知度はもっとも高く、男女で興味の差が顕著

信用スコアという言葉を知っていると回答した人は、全体の21%。男女比でみると、男性は50代までの全世代で25%以上が知っているのに対し、女性で20%を上回ったのは15歳~19歳の世代のみだった。

出典:プレスリリース

また、信用スコアを知っていると回答した人に「知るきっかけ」について尋ねたところ、もっとも多いのは「報道や記事で目にしたことがある」で57%だった。

実際に信用スコアを利用したことがある、データを提供したことがあるなどは少数派で、消費者にとってはまだまだ「企業の話」、他人事であるという感覚は否めない。

信用スコア活用は反対が64%、そのワケとは?

信用スコア活用への賛否について尋ねたところ、賛成は全体の36%、反対は64%となり、否定的に考える人が多かった。

しかし年代や性別で大きな差があり、10代の58%、20代の43%は賛成と回答していており、スマホ決済も含め、新しいものに抵抗のないこの世代が、普及に向けた鍵を握っていることがわかる。

出典:プレスリリース

また、反対と回答した人の理由として多かったのは、やはり個人情報を共有することへの抵抗だ。ドコモやヤフーなどは、情報を利用することへ同意のうえでスコアリングを行うとしているが、本当に情報が独り歩きすることにはならないのか。

Facebookや大手企業の個人情報流出などで、消費者は企業の情報管理に対し不信感を持っている。参入した各社が、個人情報保護のためにどのような対策を講じ、ユーザーの理解を深めるのかが重要だろう。

出典:プレスリリース

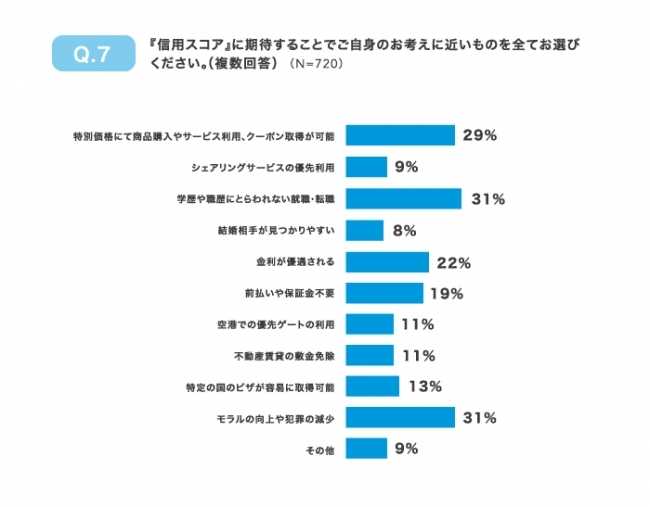

信用スコアに期待することは社会モラルの向上や犯罪減少

一方、信用スコア活用に賛成と回答した人の理由をみると、「真面目に生きている人が評価されるのは良いこと」「犯罪が減る可能性がある」など、社会モラルの向上に期待する声も多かった。

また、反対派も含む全体に「信用スコアに期待すること」を尋ねた設問でも、同じくモラルの向上や犯罪の防止がトップであった。

さらに、「学歴や職歴にとらわれない就職・転職」に期待する声も多く、ポイントや割引きなどの一時的なメリットよりも、社会の構造が変わることへの期待感が強いようだ。

情報は自分の価値になる、正しい理解が必要

情報化社会の今、企業は個人が持つ情報に価値を置き、利用しはじめている。そして信用スコアを利用することで、消費者には大きなメリットもある。

もし、仕事や資産が何もない状態になったとしても、これまで積み上げてきた信用でお金を借りられるかもしれないのだ。家を借り、就職し、結婚だってできるかもしれない。

一度失敗した人でも、信用スコアが自分を証明してくれるのだ。もちろん失敗をしていなくても、信用スコアが高い人は、ローンが借りやすいなどのさまざまな恩恵を受けられる。

情報管理への不安は常につきまとう。しかし信用スコアとして算出していないだけで、我々はインターネットやさまざまなサービスを通じて、今も膨大な個人情報を提供しているのである。

現在「信用スコア」の認知度は低く、多くの人が漠然とした不安から「反対」と回答している。新しい概念のサービスには、こうした不安はつきものだ。

しかし、大手企業が続々と参入を表明するこの流れの中、不安だからと「信用スコア」に背を向けるのは得策ではない。信用スコアは自分の武器になる。

まずは正しい理解が必要だ。