「源泉徴収」という言葉は、これまで何度も耳にしたことがあるかと思います。この機会に、その内容や計算方法について理解を深めてみましょう。

源泉徴収や確定申告の業務を効率化したい個人事業主や経理担当の方には、経理計算ソフトの導入をおすすめします。次の記事ではクラウド会計ソフトを徹底比較しているので、ぜひご参考ください。

また、クラウド型会計ソフト利用者で多くのシェアを占める freee会計 もおすすめです。比較よりも、とにかく早く導入したい方には、こちらもおすすめです。ぜひご参考ください。

freee会計

freee会計 は、経理や簿記の知識がなくても簡単に決算書が作成でき、源泉徴収も自動で計算してくれます。さらに、スマートフォンやMacにも対応しているため、バックオフィス業務の効率化に役立ちます。わからないことがあってもすぐにチャットサポートに相談でき、無料でメールサポートも受けられるため個人事業主の方でも安心です。

1. 源泉徴収とは?

源泉徴収とは一体何?

源泉徴収

とは、ごく簡単にいえば

会社(雇用者)が社員(被雇用者)に代わって所得税を国に納める制度

のことです。つまり、社員の給与や役員報酬などにかかる所得税を、あらかじめ支払額から差し引き、その分を会社が個人に代わって国に納める制度です。

所得税は「申告納税方式」といわれる、所得を得た人自身が国に支払う税金額を計算して納付する制度なので、個人事業主ならば、所得税はみずから計算して国に申告しなければなりません。企業の場合は、住民税や社会保険料に関しても給与から差し引いておき、被雇用者に代わって国に支払う場合がほとんどです。手続きに違いはありますが、基本的な仕組みは源泉徴収と同じです。

個人事業主の方はこちらの記事も参考にしてみてください。

源泉徴収が誕生した背景

所得税を支払うべき人々が申告書を作成し、それを税務署側が逐一対応するのはとても現実的ではありません。またすべての人が税金に関する知識があるわけではないため、申告漏れなどが多発する可能性があります。

そういった事情から、特に企業に勤める多数の人々(その企業から給与や報酬をもらっている人)に代わって、彼らを取りまとめる企業が給与支払いの段階で彼らの所得税を差し引いて支払う形式が誕生し、それが制度化されたわけです。これが源泉徴収と呼ばれるものです。この制度は企業だけでなく、他人を雇用して売上を上げている個人事業主やフリーランスにも当てはまることがあります。

源泉徴収の「義務者」とは

源泉徴収は納税者本人ではなく、企業をはじめとした雇用者が納税者から徴収して国に支払うシステムです。したがって、企業や事業主が人に給与を支払って雇用している場合や、税理士などに報酬を支払う場合の源泉徴収義務者は企業や事業主となります。

源泉徴収の対象となる支払いについて

源泉徴収の対象となる料金や報酬にはさまざまなものがありますが、個人か法人かによって対象が異なる場合もあります。具体的には、次のようなものが対象となります。

- 原稿料および講演料など

- 広告宣伝を行うための賞金

- 馬主となっている法人に対する競馬の賞金

- プロのスポーツ選手・外交員・モデルなどに払われる報酬

- 芸能プロダクションを経営している個人や芸能人自身に支払われる報酬

- 旅費や宿泊費、宴会などで接客を主な業務とする人に支払われる報酬

- 特定の資格を持つ人への報酬(弁護士・司法書士・公認会計士などの資格を用いて提供されたサービスに対して支払われる報酬)

- 社会保険診療報酬支払基金が医療機関に払う診療報酬(病院や歯科などの医療機関から報告された診療報酬の審査や支払い仲介を行う民間法人からの報酬)

詳細は次のリンクをご覧ください。

課税されない副業に最適な仕事3選

特に個人事業主の方は副業をして資金を貯めたいですよね。しかし、確定申告などで課税対象になっては手続きが煩雑化するため、できれば課税されない範囲で行いたいところです。そこで課税されない範囲でおすすめの副業を3つ紹介します。

記事ライティング・データ入力

ブログや口コミサイトの記事などを書いて報酬をもらうライティングや、ネットでデータを収集し、入力する業務です。こちらは雑所得になるので、報酬が年間で20万円以下の場合、一定の条件を満たせば所得税の確定申告は不要とされる特例があります(いわゆる「20万円ルール」)。

ライティングの相場は、文字単価(1文字あたり)0.5~1円程度となりますが、経験を積めば1文字3円程度の依頼を受けることも可能になります。歩合制の仕事なので、文章作成能力やデータ入力に優れている人は高単価な案件を受注でき、スキマ時間を活かして安定した収入を得ることも可能です。

ライティング・データ入力のお仕事は

クラウドワークス

上でプロから初心者向けのお仕事まで豊富な案件から探せます。またデザインが得意、パワーポイントなどの資料作成が得意など、経験に合わせてさまざまな案件が選べます。

治験アルバイト

治験とは、主に医薬品の製造販売について、法律上の承認を得るために実施される臨床試験のことをいいます。副作用のリスクはありますが、身体に問題が生じた際には、対象医療機関が全面的に補償してくれるので、そこまで不安になる必要はないでしょう。ただし、治験期間中は一日中医療機関内に拘束されるため、本業をもっている会社員としては、日程的に難しいかもしれません。こちらも雑所得となるため、年間で20万円以下であれば課税対象にはなりません。

治験アルバイトは

で探せます。専門医師による診療とアドバイスがもらえ、治験協力費(謝礼)が受け取れます。ニキビからメタボ治療など自身の悩みにあった案件を見つけられます。

せどり

せどりとは、古本や中古DVD、家電などを安く仕入れて、別の場所で転売して利益を得る行為全般を指します。商品に対する深い知識と経験が必要であるといわれてきましたが、最近のインターネットやスマートフォンの普及により知識がなくても簡単に相場額などを調べられ、ビジネスとして参入しやすくなっています。ただし、売れない商品や相場の安定しないモノを購入して損をしてしまうことはあるので、実際に行う場合は慎重にやらなければなりません。

そこで今回おすすめしたいのが

です。直感的な操作が可能な画面設計のため、初心者の方でも簡単にネット販売を始められると評判です。

2. 源泉徴収の計算

実際の源泉徴収の計算方法について解説します。上記で列挙した原稿料および講演料などのように、源泉徴収の対象となる料金や報酬にはさまざまなものがあり、その計算も支払いの内容によって変わってきます。

一般的な会社員の給与に関する源泉徴収は国税庁のホームページにある『源泉徴収税額表 』に当てはめると計算できるようになっています。

給与に関する源泉徴収の計算方法

給与に関する源泉徴収の額は『 源泉徴収税額表 』と、以下の2つの情報をもとに求められます。

給与額のうちの課税対象分

納税者(被雇用者)の月の給与額から、通勤手当などの非課税分相当額と社会保険料を差し引いた額が、ここで求めたい数値になります。

納税者(被雇用者)が抱える扶養親族等の人数

特に後者は被雇用者が『給与所得者の扶養控除等(異動)申告書』を雇用側に提出することによって確認できます。会社勤めの人だけでなく、店舗などでアルバイトをしたことがある人も、この『給与所得者の扶養控除等(異動)申告書』に必要事項を記入するように雇い主から言われたことがあるでしょう。これは源泉徴収の金額を求めるために必要だったからです。

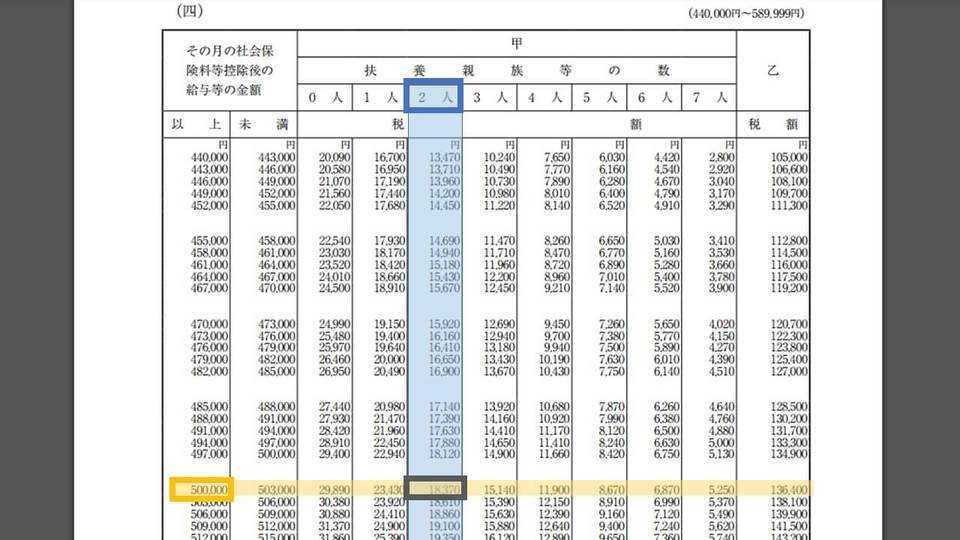

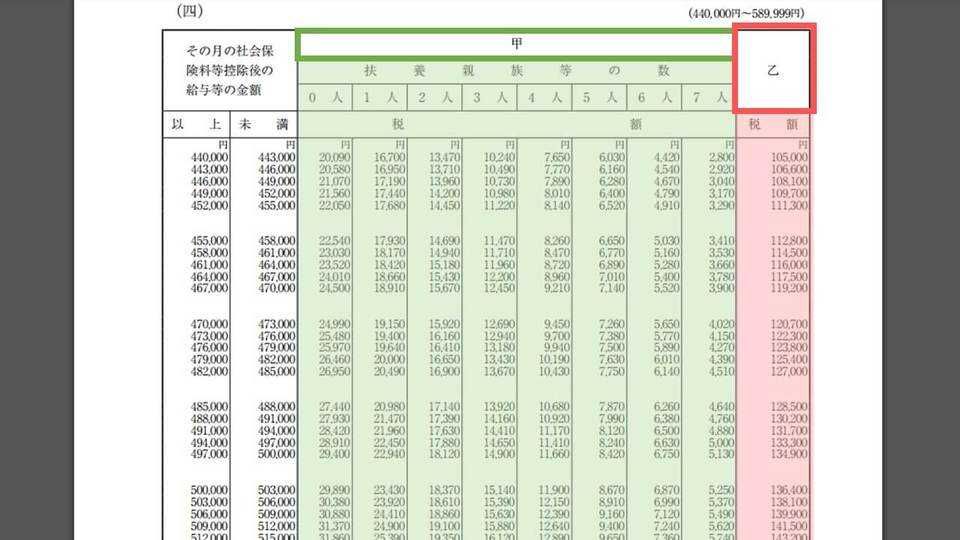

さてここで、ひとつの例を考えてみましょう。

たとえば、Aさんという給与所得者について考えます。彼には専業主婦である妻と中学生の子供が1人いたとすると、扶養親族等の数は2人になります。さらにAさんの月の給与が50万円(社会保険などの控除後の金額)だったとすれば、これを源泉徴収税額表に当てはめると、次のようにAさんの源泉所得税額がわかります。

上図より、Aさんの源泉所得税額は18,370円です。会社などに『給与所得者の扶養控除等(異動)申告書』を提出した者は、このように税額表のうちの甲欄が使用されます。

ちなみにその隣に「乙欄」もありますが、これは上記の申告書を勤務先に提出していない場合に使用されます。たとえばAさんが複数の勤務先をもっている場合に、主な勤務先には申告書を提出して甲欄で源泉所得税を算出し、2つ目の勤務先では乙欄を使用して税額が決められるということになります。

申告書は同時に2か所以上に提出できませんので、主な勤務先以外はすべて乙欄での計算になってしまいます。再び上図を見ていただければわかるように、乙欄は扶養親族の数がどうあれ、比較的税額が高くなっています。

報酬に関する源泉徴収の計算方法

次に報酬に関する源泉徴収の計算ですが、これは『100万円』を基準として、支払い金額に税率を乗算して求められます。

支払額が「100万円以下」の場合

たとえば、支払金額が50万円だったならば「50万円×10.21%=51,050円」となり「51,050円」が源泉徴収税額ということになります。

支払額が「100万円超」の場合

たとえば、支払金額が300万円だったとすると「(300万円-100万円)×20.42%+ 102,100円=510,500円」となり「510,500円」が源泉徴収税額となります。

このように、支払い金額が「100万円以下か100万円より大きい金額か」によって、源泉徴収税額の計算方法が違っています。ちなみに、この乗算される税率「10.21%」と「20.42%」のうちの、それぞれ「0.21%」と「0.42%」はいわゆる「復興特別所得税率」と呼ばれます。これは平成25年1月1日から平成49年12月31日までの間に生ずる所得について、源泉所得税を徴収する際に追加で課されているものであり、東日本大震災の復興財源として徴収されているものです。

源泉徴収票の見方

続いて、いわゆる『源泉徴収表』の見方について説明します。源泉徴収票は毎月の源泉所得税額を給与から天引きしたうえで、さらに「年末調整」を経て発行されるものです。前項で説明した税額表によって計算された税額はあくまでも概算であり、それを基準として残業手当や支払った保険料などの要素を加味して、年末に最終的に税額を計算し直すことになります。

これを「年末調整」というわけです。税額表の甲欄を使用している場合は雇用側が年末調整しますが、乙欄の場合は雇用されている側がみずから確定申告をしなければいけません。

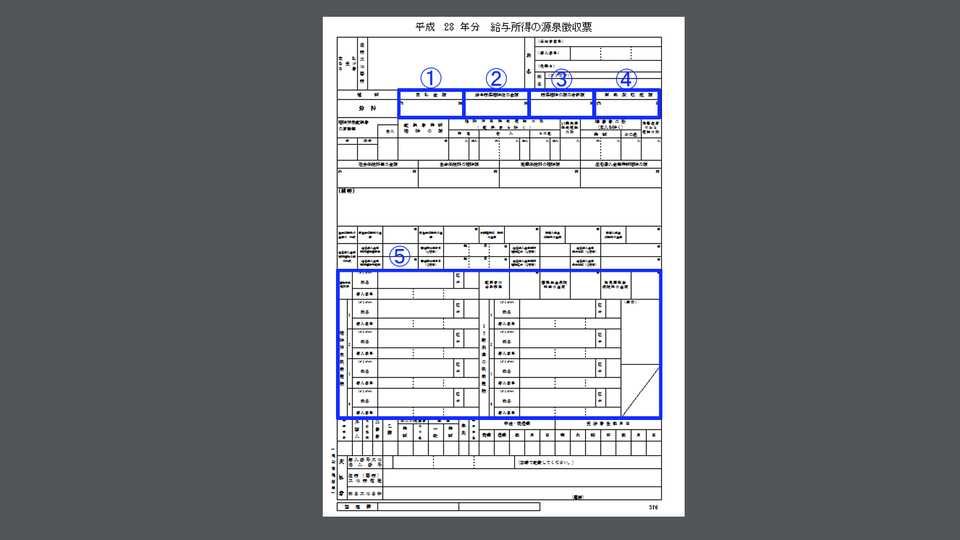

以下は源泉徴収表の見本画像です。主要項目をそれぞれ解説します。

(1)支払金額

(1)の欄には毎年1月1日~12月31日までに雇用主から支払われた給料やボーナスなどの額面金額の合計が入ります。これが年収と呼ばれるものですが、これがそのまま手取りになるわけではないので注意してください。なお、通勤手当などは所得税の適用外なのでここに反映されることはありません。

(2)給与所得控除後の金額

(2)には(1)から一定額が定めによって控除された金額が反映されます。個人事業主でいえば、総収入から必要経費が控除された金額ということになりますが、会社員の場合は以下の表によって給与所得控除額が決定されます。この控除額を(1)の金額から差し引いた金額が(2)に反映されるというわけです。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40% ※65万円に満たない場合には65万円 |

| 180万円超 360万円以下 | 収入金額×30%+18万円 |

| 360万円超 660万円以下 | 収入金額×20%+54万円 |

| 660万円超 1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超 1200万円以下 | 収入金額×5%+170万円 |

| 1200万円超 | 230万円(上限) |

(3)所得控除後の額の合計額

(2)に反映される金額から、さらに所得控除の合計額を差し引いた金額が掲載されます。所得控除は大きく支出に関するものと家族に関係するものがありますが、前者は主に保険料(社会保険や生命保険)や年金、後者は扶養控除や配偶者控除が中心となります。たとえそういった控除がなくても、誰でも48万円の基礎控除は必ず受けられるようになっています。これら各種控除の合計が源泉徴収表に反映されます。

(4)源泉徴収税額

(4)に記載される金額が、所得控除などの要素を調整した後の最終的な所得税ということになります。つまり年末調整後の税額ということです。

(5)控除対象配偶者、扶養親族

所得税からの控除対象となる配偶者や扶養親族に関する情報がここに入ります。しっかりと控除を受けるために、この欄に抜けや漏れがないか徴収票を受け取る側も注意しておきましょう。

支払調書とは

上記の「源泉徴収表」は1年間の「給与」に関する年末調整後の情報を記載したものですが、すでに述べたとおり給与以外の「報酬」も源泉徴収の対象となります。この報酬などに関わる源泉徴収の情報を記載されたものが『支払調書』と呼ばれるものです。

支払調書は、報酬・料金の種類によって提出が必要となる基準額が異なります。たとえば、外交員・集金人・ホステス・コンパニオンなどへの報酬は、同一年中に同じ相手へ支払った金額の合計が50万円を超える場合に提出が必要です。一方で、弁護士・税理士・司法書士などの専門職への報酬や、原稿料・講演料などについてもそれぞれ提出義務がありますが、金額基準や対象範囲は国税庁が定める「法定調書の手引」で区分ごとに細かく定められています。

支払調書は翌年の1月31日までに税務署へ提出する必要があり、提出先は源泉徴収義務者の所在地を所轄する税務署です。

以前のように受取人への写し(控え)を送付する義務はありませんが、取引先に支払内容を知らせる目的で控えを交付するのが一般的な慣例となっています。

3. 個人事業主・フリーランスの源泉徴収

ここでは個人事業主やフリーランサーが、源泉徴収をするにあたって注意すべきポイントについて解説します。

フリーランスが注意すべきポイント

会社員の場合、源泉徴収義務者はたいてい雇用主である企業ということになりますが、個人事業主やフリーランスは自分自身が源泉徴収義務者となります。まずはこのことを忘れないようにしましょう。

たとえば外注などで源泉徴収の対象となる仕事に対して報酬を支払う場合は、フリーランスも源泉徴収しなければなりません。源泉徴収の対象となる具体的な報酬に関しては、すでに上記の『源泉徴収の対象となる支払いについて』の項で説明したとおりです。逆に、クライアント側が源泉徴収をしてくれる場合もあります。

フリーランスの場合、会社員であれば企業がやってくれていた税務を自分自身でやらなければいけません。年末調整などを行い、みずから確定申告する必要があるので、日々の帳簿付けや請求書の取り扱いなどに注意する必要があります。

特に個人として受けた仕事の報酬として受け取った金額が、実際に源泉徴収されているかどうかは、必ず確認しておかなければいけません。源泉徴収によって実質的に税金が支払われているのに、さらに確定申告で余分に税金を支払ってしまう人もいるからです。

所得が48万円を超した場合、基礎控除として48万円が設定されているので、それ以上に報酬を受け取ったときは払いすぎた源泉徴収税を還付してもらえます。還付申告期間は5年となっているので、払いすぎた分は必ず還付してもらいましょう。

フリーランスの消費税の扱い

また、消費税の取り扱いに関してもフリーランスは注意が必要です。源泉徴収は原則として、支払った金額のすべてが対象となります。つまり消費税も含んだ額すべてが徴収の対象となります。ただし、請求を受ける時点で報酬額と消費税額が明確に分けられている場合は、その消費税額を除いた金額のみ対象になります。これによって実際に支払う税金額が変わってきてしまうので、こちらが発行する側でも受け取る側であっても、請求書の記載は常に意識しておくようにしましょう。

個人事業主の確定申告についてはこちらの記事で詳しく紹介しています。

源泉徴収の計算ができるサイト

企業の経理担当や個人事業主、フリーランスに向けて源泉徴収額の計算ができるサイトを2つ紹介します。どちらも具体的な金額を入力していくだけで、簡単に税金の額がわかるようになっています。

マイナンバーについて

2016年からマイナンバーの記載が推奨されはじめ、2016年度分の確定申告書類にもマイナンバーの記載項目が追加されるようになりました。そして企業もフリーランスや個人事業主に報酬を出して源泉徴収をする場合には、その人のマイナンバーを記載する必要が出てきたのです。

フリーランスや個人事業主が、報酬を支払ってくれた企業へマイナンバーを通達する際には、事業主個人に割り当てられた12桁の個人番号を提示します。ちなみに法人は13桁の法人番号となっています。逆に個人事業主が従業員の源泉徴収をする場合には、その人の個人ナンバーを把握する必要があるので注意してください。

4. 源泉徴収をしないとどうなる?

最後に「もし源泉徴収をしないとどうなるのか?」について説明します。

結論からいえば、源泉徴収は所得税法によってしっかり定められているので、これをしなければ追加で税金をとられたり、延滞税をとられたりしてしまいます。

具体的には、正当な理由がない限り、納付税額に加算するかたちで「不納加算税」が課され、これは実際の納付税額の10%が罰則的に課されるのです(ただし、税務署からの通知前に自主納付した場合はこれが5%になるようです)。

さらにそれだけではなく、納付が遅れた日数に応じて延滞税も課されてしまいます。つまり納付が遅れれば遅れるほど高い税金を支払わなければならなくなります。これらは当然ながら経費とはなりません。

所得税に関わらず延滞金は高い!?

所得税に限らず、基本的に税金というものは罰則である延滞金の算出がかなり高めに設定されています。市民税なども支払いを延滞してしまうと追加で延滞金が課せられ、場合によっては納めなければならなかった税金の金額を超えてしまうことすらあるのです。

したがって、企業であれ個人であれ源泉徴収は必ずしなければなりません。特に他人の税金を代わりに徴収して国に支払うのが源泉徴収なので、面倒だからといってやらなければ取引先や外注先など他人に迷惑がかかってしまうことになるのです。

5. 正しい知識があれば「源泉徴収」は怖くない!

会社員にとっても個人事業主にとっても、源泉徴収はみずからの所得を考えるうえで非常に重要なトピックです。特に個人事業主はみずから源泉徴収をしなければならないことも出てくるでしょうから、この機会に源泉徴収表の見方や計算方法など、その仕組みを理解するようにしてください。

源泉徴収の計算方法についてはこちらの記事でも紹介しています。

BOXILとは

BOXIL(ボクシル)は企業のDXを支援する法人向けプラットフォームです。SaaS比較サイト「 BOXIL SaaS 」、ビジネスメディア「 BOXIL Magazine 」、YouTubeチャンネル「 BOXIL CHANNEL 」を通じて、ビジネスに役立つ情報を発信しています。

BOXIL会員(無料)になると次の特典が受け取れます。

- BOXIL Magazineの会員限定記事が読み放題!

- 「SaaS業界レポート」や「選び方ガイド」がダウンロードできる!

- 約800種類の ビジネステンプレート が自由に使える!

BOXIL SaaSでは、SaaSやクラウドサービスの口コミを募集しています。あなたの体験が、サービス品質向上や、これから導入検討する企業の参考情報として役立ちます。

BOXIL SaaSへ掲載しませんか?

- リード獲得に強い法人向けSaaS比較・検索サイトNo.1※

- リードの従量課金で、安定的に新規顧客との接点を提供

-

累計1,200社以上の掲載実績があり、初めての比較サイト掲載でも安心

※ 日本マーケティングリサーチ機構調べ、調査概要:2021年5月期 ブランドのWEB比較印象調査

![採用一括かんりくん導入事例:株式会社シーラホールディングス様 「一人ひとりの候補者を大切に」――その想いを実現させたのは、”圧倒的な使いやすさ”と”伴走型のサポート” [PR]](https://boxil.jp/mag/wp-content/uploads/2026/04/syaiyo-kanrikun-case-study-syla-holdings-300x158.webp)