1.青色申告の必要書類

青色申告に必要な書類は次のとおりです。参考までに、白色申告の場合もあわせて記載します。

||

青色申告

白色申告

|—|—|—|

|確定申告書B|◯|◯|

|所得税青色申告決算書|◯|-|

|収支内訳書|-|◯|

|所得税の青色申告承認申請書|◯(初回のみ)|-|

青色申告

では提出書類として「確定申告書B」

と「所得税青色申告決算書」

が必要となります。白色申告の場合は「青色申告決算書」ではなく「収支内訳書」を提出します。収支内訳書は青色申告決算書と形式が似ていますが、「青色申告決算書」は白色に比べて記入すべき項目などが少し複雑になっています。所得税の青色申告承認申請書

実際の申告の際には「決算書」と「申告書B」の提出が必要なのはすでに説明したとおりですが、はじめて青色申告する際には、事前に「所得税の青色申告承認申請書」という書類を税務署に対して提出しておかなければいけません。まずはこのことを忘れないようにしてください。

提出期限も厳密に定められていて、新規に事業を開業した場合は開業日から2か月以内に提出しなければなりませんし、これまで白色申告だった事業者がはじめて青色申告をする際にも、その年の3月15日までに申請書を提出しておかなければいけません。申請書は最寄りの税務署で受け取れますが、次の国税庁のサイトからダウンロードし、自宅で記入もできます。

確定申告書B

「決算書」で明らかにした諸々の金額をもとに、事業収入や所得控除などを記載する書類であり、申告書Aと申告書Bがありますが、青色申告では確定申告書Bを使用します。これは、所得の種類(一般的な事業所得だけでなく、不動産所得なども含みます)にかかわらず、どなたでも利用できる申告書です。

ちなみに、確定申告書Aの方は会社員やアルバイトの人向けであり、給与所得や雑所得、あるいは公的年金を受ける人が使うものなので、フリーランサーや個人事業主にはまず関係ありません。あなたが個人事業主ならば、確定申告書は「B」を使用すると憶えておいてください。また、申告書の内容を証明するための各種添付資料も必要なので、あわせて提出してください。決算書も申告書Bも国税庁のホームページからダウンロードできるので、はじめて申告書を作成する人は、まず実物を見ておくとよいでしょう。

※次のリンクから国税庁のページに行き、該当書類をpdfでダウンロードできます。

所得税青色申告決算書

所得税青色申告決算書には「一般用」「農業所得用」「不動産所得用」「現金主義用」の4種類があり、どういう所得を得ているかによって提出すべき種類が違っていますが、ほとんどの個人事業主は「一般用」 を提出します。

青色申告において一般的に「決算書」とはこの書類を指すので、税務署の担当者から「決算書を提出してください」と案内された場合は、こちらの書類を指すことを覚えておきましょう。

【コラム】10万円控除と65万円控除

青色申告によって適用される税金の控除額には、それぞれ10万円控除、55万円控除、そして65万円控除があります。ただし、この金額がそのまま納める税金から差し引かれるわけではなく、あくまで課税前の所得から「控除」されるものです。つまり、課税金額を算出する際に10万円あるいは65万円を引いて課税額を算出するということです。

たとえば総収入が1000万円で経費が400万円、諸々の控除額が50万円だったとすると、さらにそこから10万円ないし65万円を差し引いて納税額を算出できるようになるというわけです。

式にすると次のようになります。

「1000 − 400 − 50 -10= 540」となり、課税所得金額は540万円となる。

「1000 − 400 − 50 -65= 485」となり、課税所得金額は485万円となる。

当然、65万円控除の方が収める税金は安くなるわけです。しかし申請書記入欄の説明でも説明したように、複式簿記によって書類を作成しなければならなかったりするなど、書類の作成に時間と手間がかかるようになっています。

2.「青色申告承認申請書」の書き方

それでは青色申告に関わる諸々の書類(「所得税の青色申告承認申請書」「所得税青色申告決算書」「確定申告書B」)のそれぞれの書き方について説明します。

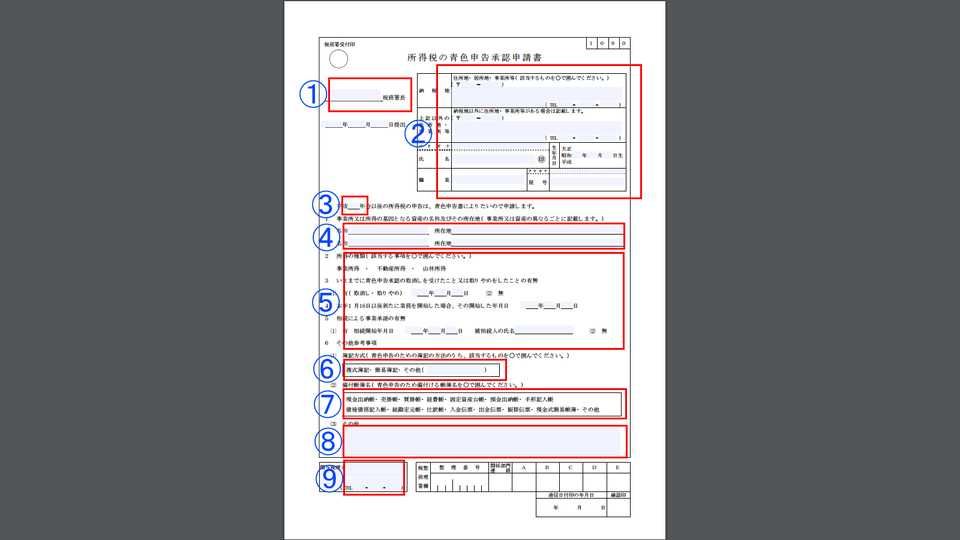

(1)事業所(自宅が事業所の場合は自宅の住所)の最寄りの税務署名を記載します。該当する税務署は次のリンク(国税庁のページ)から調べられます。

(2)事業所の所在地と事業者の氏名、職種、屋号などを記載します。自宅をそのまま事業所として使っている場合は自宅の住所を登録します。「TEL」記入欄については携帯電話の番号でも問題ありません。

(3)青色申告の適用希望開始年を記入します。ただし希望年度の3月15日までに提出しなければなりません。たとえば2018年度の税金に青色申告ルールを適用したいのであれば、2018年の3月15日までに申請書を提出する必要があるわけです。

ただし、2018年に開業した個人事業主であれば、開業日から2か月以内に申請書を提出すればその年度から青色申告の適用を受けられます。

(4)所得の基点となる事業所などが複数ある場合に記入する欄です。たとえば複数の店舗を経営している場合は支店名をここに記入します。そういった事業所が1つしかなければ(2)に住所を記入し、ここは空欄で構いません。

(5)「所得の種類」「青色申告取消し経験の有無」「開業日の記入(新規開業の場合)」「相続による事業承継の有無」などを記入する部分ですが、どれも説明文を読めば理解できるでしょう。開業日に関しては、以前から継続して事業を営んでいる人は空欄のままにしてください。

(6)提出する青色申告書に適用する簿記の方法に丸をつけます。65万円の控除を受けるためには「複式簿記」に丸をつける必要がありますが、10万円の控除でよい場合は「簡易簿記」に丸をします。

(7)(6)と同様に、10万円控除でよい場合は「現金出納帳」だけに丸をしておけばオーケーですが、65万円控除を受ける場合には「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」「総勘定元帳」「仕訳帳」に丸をしておきましょう。

(8)特記事項記入欄ですが、基本的に空欄でよいでしょう。

(9)税理士などに申告書類作成の代行を依頼する場合に記入しますが、みずから申告書を作成する場合は空欄のままで構いません。

3.「確定申告書B」の書き方

確定申告書Bは国税庁のホームページからダウンロードできるので、実際に手にしてどういった内容かを確認してみてください。また、近年は「e-Tax」を利用してネット上で申告も可能です。記入の際は「所得の内訳書」や各種領収書などが必要となるため、事前に準備しておきましょう。

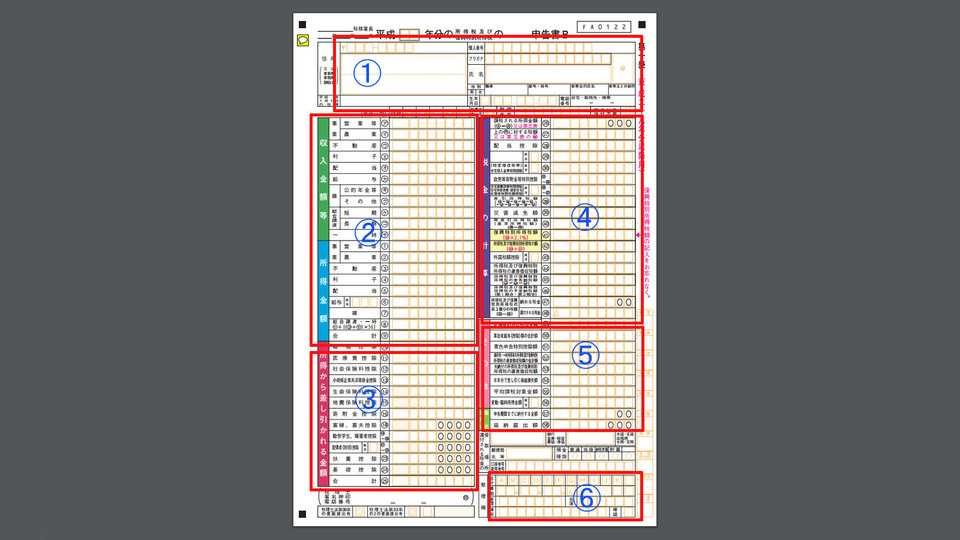

確定申告書B「第一表」

(1)事業者の住所、氏名など基本的な情報を記入します。事業所と自宅が別になっているときは、上に事業所の住所を、下に自宅住所を記入してください。また、右下にある「翌年以降送付不要」の欄に何も記入せずに提出すると、翌年も申告書が郵送されてきます。申告書の郵送が不要な場合は、必ず○を付けてください。

(2)収入金額や所得金額をその種類に従って記入していきます。収入のほとんどは「事業」の項目になるはずですが、不動産収入や配当による収入がある場合は、その項目に金額を入れていきましょう。

(3)さまざまな控除に関して該当する欄に金額を記入していきますが、実際に記入した場合はそれを証明する書類を添付して提出する必要があります。

(4)税金の計算に関する項目です。(1)にある「所得金額の合計」から(2)の「所得から差し引かれる金額の合計」を差し引いた額を記入します。これが課税額の基準となります。

(5)「決算書」のところで説明した「専従者給与」や「青色申告特別控除」などの各種控除に関する項目を記入します。

(6)還付される税金があるならば、振込みをしてもらう預金口座を記入します。滅多にはありませんが、もし税金の還付がある場合は、その都度郵送にて税務署などから連絡が来るので、その指示に従ってください。

確定申告書B「第二表」

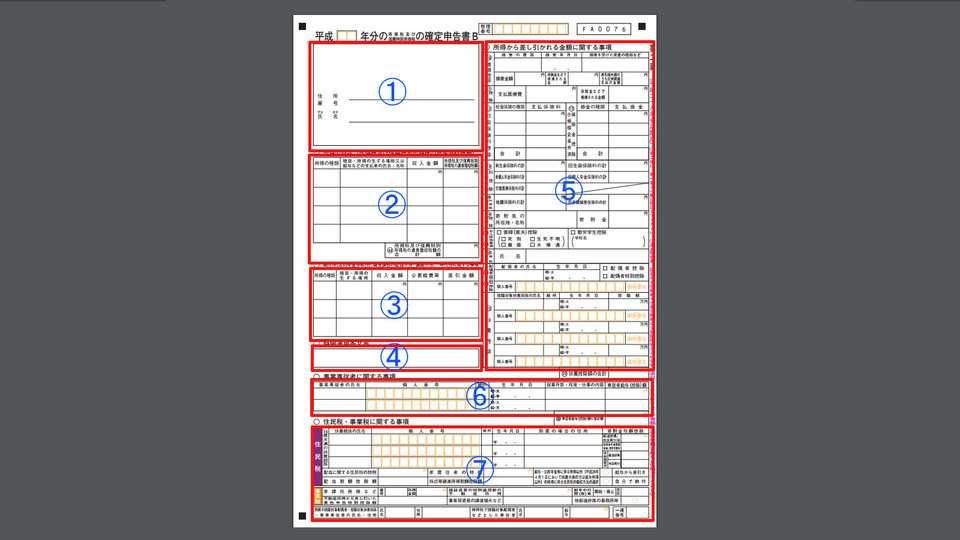

(1)こちらも「第一表」同様、事業者の氏名や事業所の住所など基本的な情報を記入します。

(2)事業所得や不動産所得、給与所得の内訳をそれぞれ記入します。当然、個人事業主の主な収入は事業所得になるはずです。

(3)(2)で記入した以外の「雑所得」や「譲渡所得」「一時所得」の内訳を入れます。一時所得とは事業や労務の対価として得た収入ではなく、懸賞や福引の賞金などのいわゆる臨時収入の類です。

(4)ローン控除などの適用がある場合に記入します。

(5)項目内の控除で該当するものがあれば、1年分の支払い合計額を記入します。

(6)事業専従者(同じ事業に従事している家族)がいれば、該当項目を記入します。

(7)現在扶養している親族がいる場合は該当する項目にその人の氏名、続柄、生年月日、住所などを記載したり、その他該当項目があれば記入します。

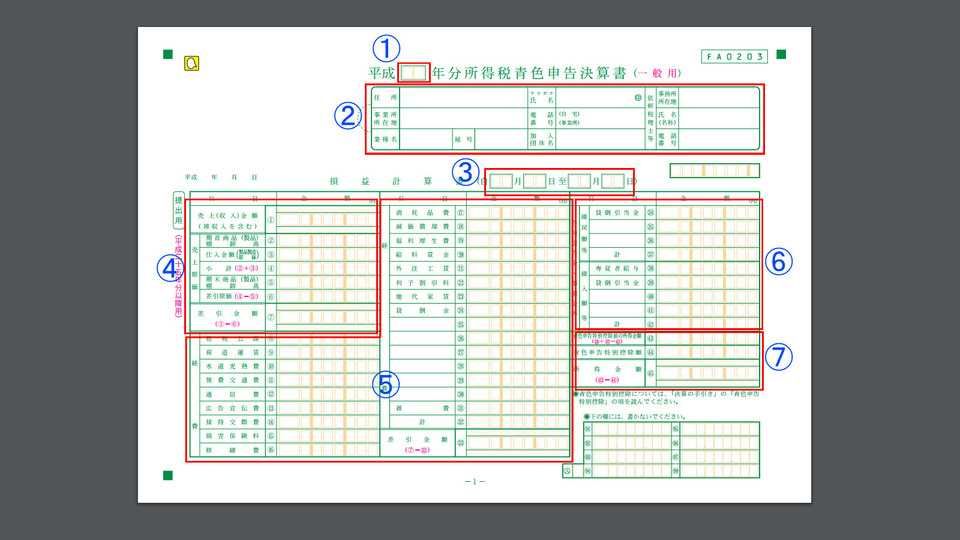

4.「所得税青色申告決算書」の書き方

「所得税青色申告決算書」は記入欄が4ページに渡っており、それぞれ記入していかなければなりません。決算書自体は国税庁のサイトからダウンロードできるので、それぞれのページごとの項目をみていきましょう。

1ページ目

(1)会計情報として集計した期間の年号を入れます。たとえば、令和7年の確定申告期間に提出する場合は、6年度分の決算書となるので、「6」と記入します。

(2)事業者情報記入欄です。事業所の住所(個人宅の場合、その住所)や事業者名、業種、屋号、電話番号を記入してください。特定の団体への加入が特になければ、そこは空欄にしておきます。

(3)集計期間の日付を入れます。個人事業主の場合は1月1日~12月31日までが事業年度となっているので、単純に「自1月1日 至12月31日」とすれば問題ありません。年度の途中で新規開業した場合はその日から12月31日までの日付を入れるようにしましょう。

(4)年間の収入金額(個人事業は売り上げ総額が入る)と売上原価を記入し、その差額を差引金額欄に記入します。売上原価は「期首商品(製品)棚卸高」と「仕入金額」を足したものから「期末商品(製品)棚卸高」を引いた金額となります。

(5)経費全般の記入欄です。「租税公課」は税金として支払った額と公共料金として支払った額に合計となり、「減価償却費」とは、高額なパソコンや車などの固定資産を、一定期間にわたり分割して経費として計上するものです。ほとんどは項目名を見れば何が該当するか判断できるでしょう。必要経費だが、どれにも当てはまらないという場合は「雑費」に計上します。

(6)貸倒引当金と専従者給与記入欄(家族が従業員の場合)です。どちらも該当がない場合は空欄のままにします。

(7)これまでの項目で計算してきた金額を足し引きし、最終的な課税金額を算出します。

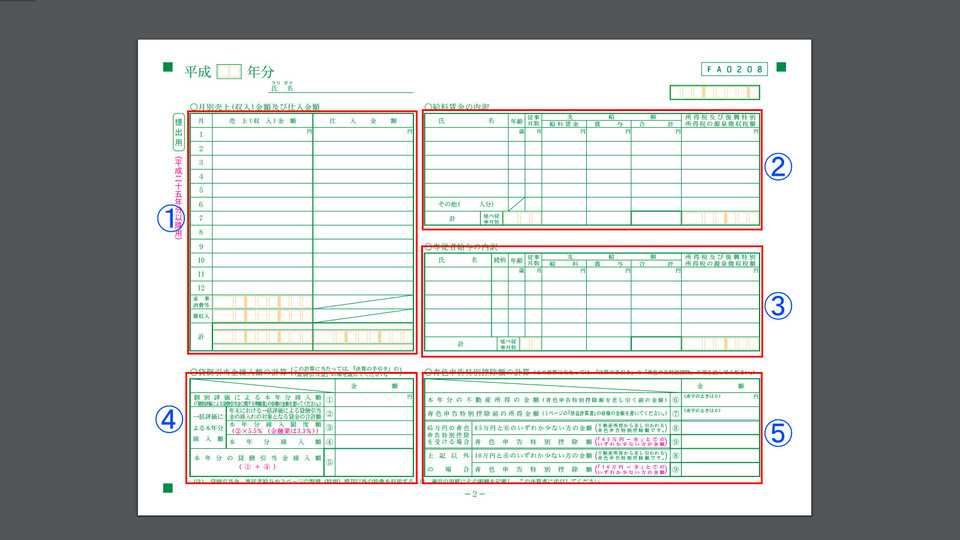

2ページ目

(1)月毎の売上と仕入金額を記入しますが、仕入れをする必要のないビジネスの場合、仕入金額は記入しません。たとえばデジタルコンテンツなどの無形商品には、実質的に「仕入れ」の概念がありませんので、売上だけを記入します。

また、家事消費(顧客に提供している商品を家事のために消費すること)や雑収入(本業以外の収入)もここに記入します。

(2)個人事業であっても従業員を雇っている場合は、その人の氏名、年齢、雇用期間、給与額、ボーナスの額などを記入します。完全に個人で事業を営んでいる場合は記入する必要はありません。

(3)「専従者」 とは、同じ事業に専ら従事している家族のことを指します。家族で同じ事業を営んでいる場合は、従業員と同じ様に氏名、続柄、年齢、給与額などを記入します。こちらもそういった者がいなければ無記入で構いません。

(4)貸倒引当金記入欄です。貸倒引当金とは、あらかじめ回収不能になってしまいそうな売掛金などに見当をつけて経費として計上しておくものです。存在していなければ空欄のままにしておきます。

(5)すでに説明してきたように、青色申告には「10万円控除」と「65万円控除」がありますが、この欄には、どちらの控除を選ぶのかを記入します。まず「不動産所得の金額(なければ空欄で構わない)」と「青色申告特別控除前の所得金額」を記入し、65万円の控除を受ける場合は「65万円の青色控除を受ける場合」の(8)(9)欄に記入します。逆に10万円控除を受ける場合は、その下の「上記以外の場合」にある(8)(9)欄に必要金額を指示に従って金額を入れてください。

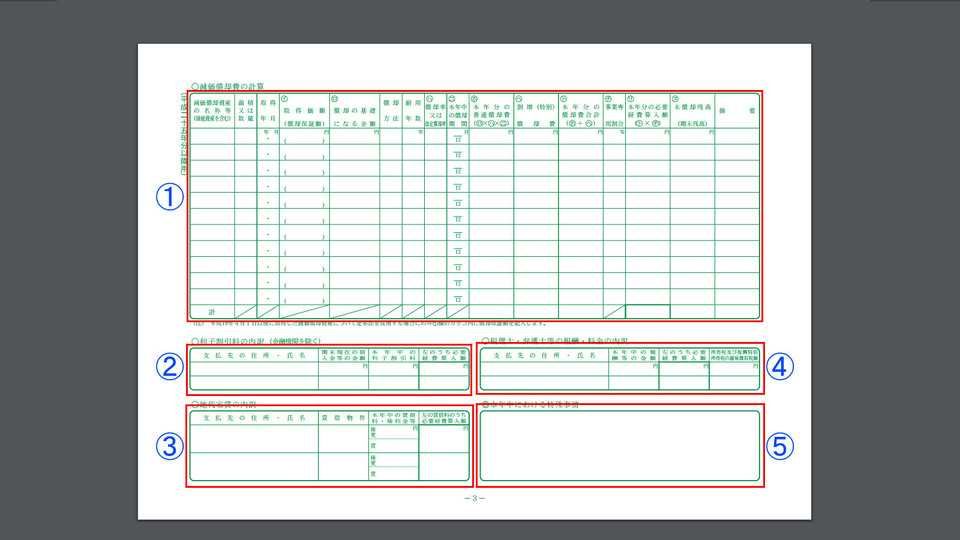

3ページ目

(1)減価償却費の計算をします。減価償却とは事業に関係のある高額なモノを購入した際に、それを向こう数年にわたって分割して経費にすることです。たとえば事業で使用する機材を100万円で購入したとすると、それを何年かに分けて経費にするということです。その年に全額経費にはできません。

この欄には減価償却の対象となるモノに対する諸々の情報を記入していきますが、償却の方法(通常は定額法)や償却率、未償却残高なども記入します。償却率などは国税庁のホームページに詳しい情報が載っているので参照してみましょう。

(2)ここには「利子割引料」の内訳を入れますが、要は銀行などの金融機関以外から借入れがある場合に、その内訳を記入する欄です。金融機関からの借入やその利子についてはここに記入する必要はありません。

(3)事業所や店舗の家賃に関する内訳を入れる欄ですが、実際にそういった不動産を借りている人であれば記入に困ることはないでしょう。

(4)税理士や弁護士を雇って報酬を支払った場合には、支払先や実際に支払った金額を記入します。

(5)税務署に対して取り立てて伝えておきたい特殊な事情があれば、その情報を記入します。

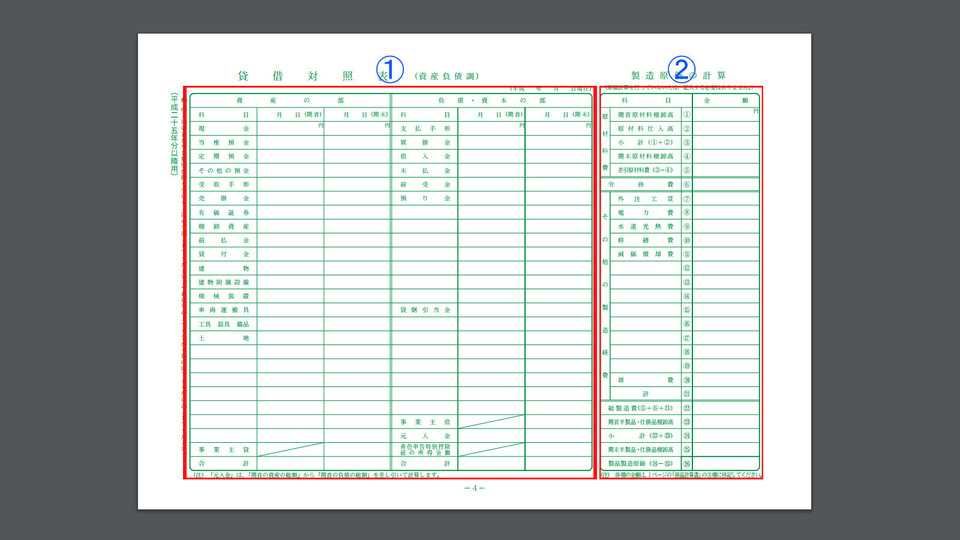

4ページ目

(1)ここでは事業の貸借対照表(B/S)を記載します。貸借対照表は、事業の財務状況を示すものであり、事業年度の期首と期末時点での資産や負債の状況を確認するために作成されます。表の左側に「資産」、右側に「負債」と「資本」を記入します。

(2)ここでは製造原価の計算をします。製造業のように主に原材料を仕入れて、それを加工して売るという商売をしている場合は、ここに原価を記入していきます。仕入れたものをそのまま売ったり、あるいはコンテンツビジネスなどのように原材料の仕入れという概念そのものがないビジネスは記入する必要がありません。

5.青色申告で確実に節税をしよう!

本記事では実際に青色申告で提出しなければならない「決算書」や「申告書」のそれぞれの記入項目の説明をしてきました。ぜひ国税庁のホームページで該当書類をダウンロードして、実際の書類と記事の説明を照らし合わせてみてください。一見複雑に思われる書類も、実際には意外と簡単に作成できることがわかるでしょう。

日々本業に忙しい個人事業主やフリーランサーにとって、このような申告書類の作成は、面倒に感じる方も多いでしょう。

ですが青色申告の控除制度などを利用すれば、たとえ小規模なビジネスであっても確実に節税できます。個人事業主の方であれば、多少手間はかかっても白色申告ではなく青色申告書類の作成をおすすめします。

会計ソフトでより簡単に

特に最近では簡単に申告書類を作成できる会計ソフトも安価で提供されているので、そういったツールも利用しつつ、しっかりと税金対策をしていきましょう。そういった細かい努力が事業の推進力にもなります。

こちらは10以上の会計ソフトを比較してみた記事になります。今回、実際に記入してみて面倒だと感じた方や、これから記入しようとして不安を感じている方にもおすすめです。一から十まで自動で書いてくれるほどではないにしても負担が軽減されることは間違いありません。

会計ソフトを利用するのが不安な方へ

サービスを見てもどれを選べばいいかがよくわからないという方には選び方ガイドがございます。こちらには会計ソフトを利用するにあたって比較すべきポイントがあげられているので、初めて利用する方でも安心して比べられるようになっております。

BOXILとは

BOXIL(ボクシル)は企業のDXを支援する法人向けプラットフォームです。SaaS比較サイト「 BOXIL SaaS 」、ビジネスメディア「 BOXIL Magazine 」、YouTubeチャンネル「 BOXIL CHANNEL 」を通じて、ビジネスに役立つ情報を発信しています。

BOXIL会員(無料)になると次の特典が受け取れます。

- BOXIL Magazineの会員限定記事が読み放題!

- 「SaaS業界レポート」や「選び方ガイド」がダウンロードできる!

- 約800種類の ビジネステンプレート が自由に使える!

BOXIL SaaSでは、SaaSやクラウドサービスの口コミを募集しています。あなたの体験が、サービス品質向上や、これから導入検討する企業の参考情報として役立ちます。

BOXIL SaaSへ掲載しませんか?

- リード獲得に強い法人向けSaaS比較・検索サイトNo.1※

- リードの従量課金で、安定的に新規顧客との接点を提供

-

累計1,200社以上の掲載実績があり、初めての比較サイト掲載でも安心

※ 日本マーケティングリサーチ機構調べ、調査概要:2021年5月期 ブランドのWEB比較印象調査