会計ソフトには多くの種類があり「どれを選べばいいか」迷いますよね。後から知ったサービスの方が適していることもよくあります。導入の失敗を避けるためにも、まずは各サービスの資料をBOXILでまとめて用意しましょう。

⇒

【料金・機能比較表つき】会計ソフトの資料をダウンロードする(無料)

現金出納帳とは

現金出納帳は、日締め・月締め・期末締めといったタイミングで現金の出入りと残高が一致しているかどうかをチェックするための帳簿です。この帳簿には「いつ・何のために・どこから(どこに)・いくら受け取った(支払った)」という現金取引の内容を記載します。

現金出納帳は補助簿に分類され、会計帳簿の一部であり、現金取引がある場合には作成が必要です。

毎日の現金の出納を頻繁に記帳するため、企業経理では最もよく使う帳簿のひとつといえるでしょう。最近ではキャッシュレス決済が普及してきましたが、それでも現金取引は完全にはなくならないため、現金の流れを管理するために現金出納帳を維持することが重要です。

現金出納帳と小口現金出納帳の違い

小口現金出納帳は現金出納帳と違い、主に会社や店舗の少額現金を記録するために使用されます。小口現金出納帳には消耗品の購入費や従業員の交通費などを記載しますが、現金出納帳は金額の大小に関わらずあらゆる現金取引の入出金を記載するものです。

複数の事務所やオフィスがある場合、各拠点ごとに小口現金出納帳を作成することで管理が容易になります。そして、現金取引が少ない場合でも、クラウド会計ソフトなどを用いて銀行口座の入出金データを同期し、会社のお金の流れはリアルタイムで把握することがおすすめです。

現金出納帳を作成するメリット

現金出納帳を作成するメリットは主に次の2つです。

- お金の流れが可視化されて把握しやすい

- 社内会計の不正を抑止する働きがある

お金の流れが可視化されて把握しやすい

現金出納帳を使用すると、現金取引の詳細が一目でわかるようになることがメリットです。

とくに現金取引が多い小売店などでは、日付や入出金内容が時系列で取引ごとに記録された現金出納帳によって入出金を正確に把握できるため、経営の透明性を高められます。

社内会計の不正を抑止する働きがある

現金出納帳を日締めするため、こまめに帳簿残高と実際の現金残高が照合され、誤差が生じた場合にも迅速に原因を究明できます。そのため、現金出納帳を記帳していれば現金の持ち出しや計上のごまかしがあっても不正行為をいち早く発見でき、不正を抑止するメリットもあります。

現金出納帳の記載項目

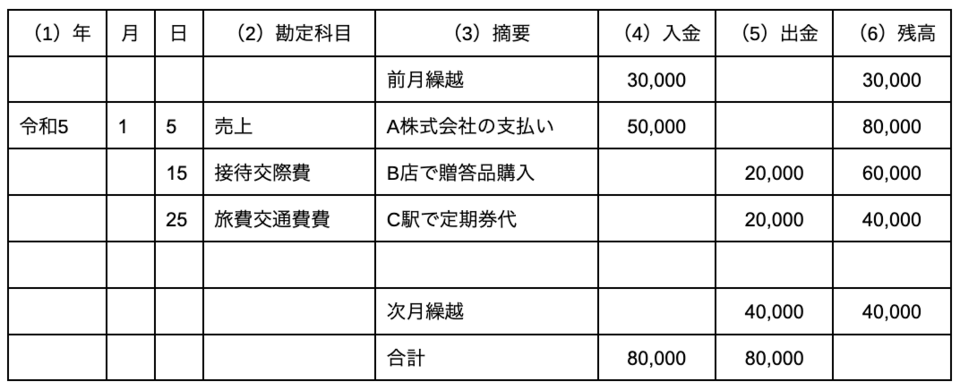

現金出納帳とは、「誰がどのような入金もしくは出金をして、残高がいくらなのか」を完結に示した帳簿です。

この現金出納帳に記載された6つの項目について解説します。

(1)日付

現金出納帳は、その時点のお金の流れと残高が追跡しやすいように、時系列の順で記載していきます。日付欄には現金の入金または出金した日を記入し、領収書や請求書の日付と実際にお金が動いた日が異なる場合は、領収書ではなく実際の入出金日を記入します。

(2)勘定科目

収入や支出の内容に該当する勘定科目を記載します。支出なら、たとえば、「接待交際費」「旅費交通費」「消耗品費」などです。また、勘定科目とは入出金の目的や内容を分類する見出しの役割をする項目です。

現金出納帳でよく使われる勘定科目としては、次のようなものがあります。

| 勘定科目 | 入出金の内容 |

|---|---|

| 消耗品費 | ガソリンや梱包資材など、耐用年数1年未満で価格10万円未満の費用 |

| 新聞図書費 | 新聞や雑誌・書籍などの費用 |

| 事務用品費 | 帳簿やボールペンなどの文房具、事務に使用する備品などの費用 |

| 修繕費 | 建物や機器類・備品など、営業活動に使用している資産が故障した場合の管理修繕などの費用 |

| 旅費交通費 | 電車やバスなどの公共交通機関、タクシーや高速道路、宿泊施設などを業務のために利用した費用 |

| 接待交際費 | 取引先の接待や贈答品、慶弔など、事業活動に関連する取引相手との付き合いで支出する費用 |

| 通信費 | 電話代や切手代、インターネットの通信などの費用 |

(3)摘要(てきよう)

摘要の欄には、勘定科目だけではわからない入出金の相手や内容および目的などを、あとからでも判断しやすくなるように簡潔でわかりやすい表現で記載します。

(4)入金

入金があった金額を税込で記載します。

(5)出金

出金をした金額を税込で記載します。

(6)残高

下記のように、取引後の税込残高金額を締めの周期に合わせて記載します。

- 日次の残高=前日の残高+当日の入金額ー当日の出金額

- 月次の残高=前月の繰越金+前月の入金額ー前月の出金額

- 年次の残高=前年の繰越金+前年の入金額ー前年の出金額

現金出納帳の書き方

現金出納帳に厳格なひな形はありませんが、書き方にはある程度のルールがあります。

ページの最初

帳簿のページのはじまりでは、最上段の摘要欄に「期首繰越」や「前月繰越」などの言葉を書き、その時点の現金残高を記入します。

前のページが記載で埋まったため記入スペースがなくページをまたいだ場合は、最初の行に「前頁より繰越」と書きます。そして、次の行から前のページの入出金に続きを記帳していきます。

繰り越し方

帳簿の標準的な記帳方法では、月や期が変わる際には、現在記帳しているページに余白があっても次のページに移動します。

その際に、当月の最後の入出金の記入を終えたら、二重線など区分がわかるような仕切り線を引いて、その下の摘要に「◯月合計」と記入して、入金額と出金額の合計金額をそれぞれ記載します。そして、下側の行の摘要に「次月繰越」と記入し、翌月に繰り越すべき残高を記入しておきましょう。

期末の締め方

期末の締め方は月末の繰り越しの場合と同様です。期末の最後の入出金を記帳し終えたら、ページにまだ余白が残っていても、そこで二重線の仕切り線を引いて当期の出納を締めます。そして当月の月末残高や入出金額の合計、期末残高を計算して、二重線のすぐ下の行に「次期繰越」として確定した次期繰越金額を記入します。

残高が合わないとき

現金出納帳では、どこかの時点で計算や入出金の記入が漏れてしまい、帳簿上の残高と実際の現金残高が合わなくなる場合があります。残高が合わなくなってしまったなら、まず記入漏れや差し引きなどの計算間違いがないかを十分確認しましょう。それらに間違いがない場合には「現金過不足」という勘定科目を記入して、実際の現金残高に合うように差額を計上して金額のズレを処理します。

現金過不足勘定は原因がわかり次第、正しい処理になるよう修正して、現金過不足勘定により調整した処理を取り消します。万が一決算時になっても原因がわからない場合は「雑損失」もしくは「雑収入」で処理して決算しましょう。

現金過不足勘定はその後のチェックや修正処理があるため面倒に感じるかも知れません。しかし、このときに差額が少額であるとして、経理担当者が身銭を切って過不足金を補い、帳簿のつじつまを合わせてはいけません。帳簿は事実に即して正確に記帳することが何よりも大切であるため、たとえ少額であっても帳簿の改ざんは絶対にしてはいけません。

現金出納帳のひな形(テンプレート)

BOXILでは、現金出納帳を作成する場合に利用できるテンプレートを用意しています。ぜひご活用ください。

")

-e1772176067143-300x145.jpeg)