「電子帳簿保存法」わかりやすく徹底解説 改正点、対象書類、保存要件など

目次を閉じる

- 「電子帳簿保存法」とは

- 2022年の改定内容

- 「電子帳簿保存法」の対象企業・対象者

- 「電子帳簿保存法」の対象書類 3つの保存区分

- 電子取引データ保存の要件・ルール【対応必須】

- 電子帳簿等保存の要件・ルール【任意】

- スキャナ保存の要件・ルール【任意】

- 電子帳簿保存法に関するよくある質問

- Q. AmazonなどのECサイトで商品を購入し、領収書をマイページでいつでもダウンロードできる場合に、ダウンロードして保存しておく必要はある?

- Q.すべての電子メールを保存しておかなければいけない?

- Q.電子データのファイル形式に指定はある?

- Q.紙で受け取った領収書もデータ化しないといけない?

- Q.要件を満たさなかった場合、罰則はある?

- 電子帳簿保存法に対応したシステムの利用がおすすめ

「電子帳簿保存法」とは

「電子帳簿保存法」(通称:電帳法)とは、税務関連の帳簿や書類を電子データで保存する際の要件を定めた法律です。業務効率化やペーパーレス化を促進する目的で施行されました。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。

法令遵守のためには保存要件や運用ルールを満たす必要があり、信頼性の高い電子記録の管理が求められます。

2022年の改定内容

電子帳簿保存法は1998年に施行されてから改正を重ねており、直近では2022年に大きな改定がありました。

覚えておきたい変更ポイントは次の5つ。電子取引データの保存範囲は変わりませんが、満たすべき要件が緩和されています。

| 事前承認制度の廃止 | 電子帳簿等保存、スキャナ保存に必要だった税務署長の承認が不要に。 改正前は事前に届け出が必要でしたが、改正後はいつでも好きなタイミングで電子帳簿等保存、スキャナ保存が開始できます。 |

|---|---|

| 電子取引のデータ保存の完全義務化 | 電子取引を行った際の書類を、電子データで保存することが必須に。 猶予措置として、2023年まではプリントアウトした紙での保存を許容していましたが、2024年からは電子データで保存することが義務化されました。 |

| タイムスタンプ要件の緩和 | スキャナ保存のタイムスタンプ付与期間が「概ね3営業日以内」から、「2か月と概ね7営業日以内」に。付与期間が大幅に緩和されました。 |

| 検索要件の緩和 | ダウンロードの求めに応じられる場合、検索要件「(1)取引年月日・取引金額・取引先で検索できる」「(2)日付または金額の範囲指定で検索できる」「(3)2つ以上の項目を組み合わせて検索できる」のうち、(2)(3)は不要に。 また、2年前(2期前)の売上高が 5,000 万円以下の事業者は、すべての検索要件が不要です。 |

| 優良電子帳簿のインセンティブ | 優良な電子帳簿なら、記載された事項に申告漏れがあっても、過少申告加算税が原則10%から5%に軽減されるように。 「訂正・削除・追加の履歴が残る」「帳簿の相互関連性がある」「取引等の日付・金額・相手方に関する検索機能がある」の要件を満たしているのが優良な電子帳簿です。 |

※参考:国税庁「電子帳簿保存法が改正されました」

「電子帳簿保存法」の対象企業・対象者

電子帳簿保存法は、すべての企業・個人事業主が対象です。企業規模、売上、業種などによる違いや例外はありません。

副業の場合も、前々年分の業務にかかる雑所得の収入が300万円を超えた場合は、電子帳簿保存法の対象となります。

ただし、紙で受け取った書類を紙のまま保存することは認められています。電子データのやりとりが一切ない場合は電子帳簿保存法の対象外です。

また、収益事業を持たない学校法人、公益社団法人、公益財団法人、非営利型法人なども対象から除外されます。

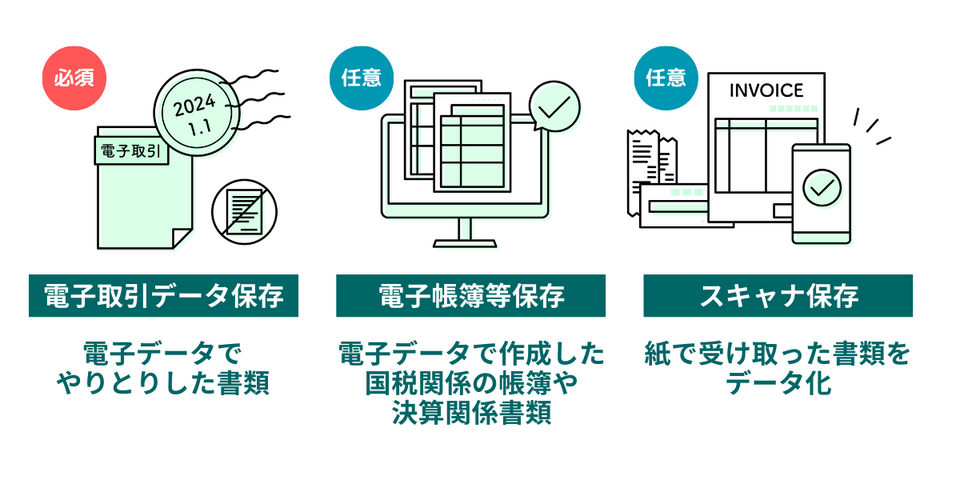

「電子帳簿保存法」の対象書類 3つの保存区分

電子帳簿保存法の対象となる書類は、保存方法によって大きく3つに分類されます。

- 電子取引データ保存【対応必須】

- 電子帳簿等保存【任意】

- スキャナ保存【任意】

この中で対応が必須なのは「電子取引データ保存」で、電子データを必ず保存しなければいけません。「電子帳簿等保存」と「スキャナ保存」の対応は任意です。

電子取引データ保存の要件・ルール【対応必須】

「電子取引データ」は、電子データ(PDFなど)でやりとりした注文書・契約書・送り状・領収書・見積書・請求書などの書類が該当します。

電子取引データを保存するには、「真実性の要件」と「可視性の要件」を満たす必要があります。

| 真実性の要件 | 次の措置のいずれかを行うこと |

|---|---|

| (1)タイムスタンプが付された後、取引情報の授受を行う | |

| (2)取引情報の授受後、速やかにタイムスタンプを付すとともに、保存を行う者または監督者に関する情報を確認できるようにしておく | |

| (3)訂正・削除の内容を確認できるシステム、または記録事項の訂正・削除を行えないシステムで取引情報の授受および保存を行う | |

| (4)正当な理由がない訂正・削除の防止に関する事務処理規定を定め、規定に沿った運用を行う | |

| 可視性の要件 | 保存場所に、パソコン、プログラム、ディスプレイ、プリンタおよび操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態で速やかに出力できるようにする |

| 電子計算機処理システムの概要書を備え付けること | |

| 検索機能を確保すること (1)取引年月日、金額、取引先で検索できる (2)日付または金額の範囲指定で検索できる (3)2つ以上の任意の項目を組み合わせて検索できる ※ダウンロードの求めに応じられるなら(2)(3)は不要 |

電子取引データ保存の要件が不要になるケース

「検索機能」のすべてが不要になるケース

- 2年前(2期前)の売上高が5,000万円以下

- 電子取引データをプリントアウトした書面を、日付および取引先ごとに整理された状態で提示・提出できる

上記どちらかに当てはまる場合は、検索機能の要件を満たさなくても問題ありません。

速やかに提出できる状態になっていれば、プリントアウトした紙でも管理可能です。ただし、電子データが不要になるわけではありません。電子データは破棄せずに保管しておき、求められた際に出力できるようにしておきましょう。

すべての要件が不要になるケース

- 要件にしたがって電子取引データを保存できなかったことについて、所轄税務署長が相当の理由があると認める場合(事前申請などは不要)

- 税務調査などの際に、電子取引データのダウンロードやプリントアウトした書面の提示・提出の求めにそれぞれ応じられる

上記2つの条件を満たす場合は、すべての要件が免除されます。

国税庁公式サイトでは、電子取引データの保存方法を確認するフローチャートが公開されています。どう対応すべきかわからない方は確認してみてください。

※出典:国税庁「電子取引データの保存方法をご確認ください」

電子帳簿等保存の要件・ルール【任意】

電子帳簿等保存(国税関係帳簿書類の電磁的記録による保存)は、自身が電子データで作成した国税関係の帳簿や決算関係書類が対象です。

対応は任意のため、パソコンで作成したデータを紙にプリントアウトして保管・管理しても問題はありません。

電子帳簿等保存を利用するには、次の要件を満たす必要があります。帳簿は、満たした要件によって「優良」「その他」の2種類に分類されます。

| 要件概要 | 帳簿 | 書類 | ||

|---|---|---|---|---|

| 優良 | その他 | |||

| 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使⽤すること | ◯ | - | - | |

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使⽤すること | ◯ | - | - | |

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ◯ | - | - | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ◯ | ◯ | ◯ | |

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ◯ | ◯ | ◯ | |

| 検索 要件 |

(1) 取引年⽉日、取引金額、取引先により検索できること | ◯ | - | -※3 |

| (2) 日付又は金額の範囲指定により検索できること | ◯※1 | - | -※3 | |

| (3) 2以上の任意の記録項目を組み合わせた条件により検索できること | ◯※1 | - | - | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | -※1 | ◯※2 | ◯※2 | |

※1 検索要件(1)~(3)について、ダウンロードの求めに応じられるようにしている場合には、(2)(3)の要件が不要。

※2 「優良」欄の要件をすべて満たしているときは不要。

※3 取引年月日その他の日付により検索ができる機能およびその範囲を指定して条件を設定できる機能を確保している場合には、ダウンロードの求めに応じられるようにしておくことの要件が不要。

※出典:国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)」

- システムの説明書やディスプレイなどを備え付けておく

- 税務職員からのデータのダウンロードの求めに応じられる

この2点を満たせば、電子帳簿等保存の対象となります。プリントアウトすることなく、電子データのまま保存可能です。

さらに上記2つの要件に加えて、

- 訂正・削除・追加の履歴が残る

- 帳簿の相互関連性がある

- 日付・金額・相手方に関する検索機能がある

の3点を満たせば、「優良な電子帳簿」に該当します。

優良な電子帳簿の条件を満たしていると、その帳簿に関連する過少申告があっても、過少申告加算税が10%から5%に軽減されます。

入力の不手際があった際の負担が軽くなるのがメリットです。また、内部統制や対外的な信頼性の観点でも、優良な電子帳簿は優れています。

税法上保存が必要な帳簿・書類を作成する際には、電子帳簿保存法に対応した会計ソフトを使用するのがスムーズでおすすめです。

※参考:国税庁「優良な電子帳簿のススメ!」

スキャナ保存の要件・ルール【任意】

「スキャナ保存」は紙で受け取った書類を、データ化して保存することを指します。契約書、見積書、注文書、納品書、検収書、請求書、領収書などが該当します。

次のルールを満たすようにスマホやスキャナで読み取ってデータ保存すれば、紙の書類は破棄しても構いません。

| 重要書類 | 一般書類 | |

|---|---|---|

| 書類の例 | 契約書、納品書、請求書、領収書 など | 見積書、注文書、検収書 など |

| 入力期間の制限 | どちらかの期間内に入力する (1) 書類を作成または受領してから、速やか(おおむね7営業日以内)に(早期入力方式) (2) それぞれの企業で採用している業務処理サイクルの期間(最長2か⽉以内)を経過した後、速やか(おおむね7営業日以内)に(業務処理サイクル方式)※1 |

|

| 一定の解像度による 読み取り |

解像度200dpi相当以上 | |

| カラー画像による 読み取り |

赤色、緑色および青色の階調がそれぞれ256階調以上(4ビットカラー) | |

| タイムスタンプの 付与 |

入力期間内に、総務大臣が認定する業務に係るタイムスタンプ※2を、一の入力単位ごとのスキャナデータに付す※3 | |

| ヴァージョン管理 | 訂正・削除の事実やその内容を確認できるシステムまたは訂正・削除を行えないシステムを使用する | |

| 帳簿との 相互関連性の確保 |

スキャナデータと帳簿の記録事項の関連性を、相互に確認できるようにしておく | 不要 |

| 見読可能装置等の 備付け |

14インチ(映像面の最大径が35cm)以上のカラーディスプレイおよびカラープリンタ並びに操作説明書を備え付ける | |

| 速やかに 出力すること |

(1)~(4)の状態で速やかに出力できるようにする (1)整然とした形式 (2)書類と同程度に明瞭 (3)拡大又は縮小して出力できる (4)4ポイントの大きさの文字を認識できる |

|

| システム概要書等の 備付け |

システム概要書、仕様書、操作説明書、手順や担当部署などを明らかにした書類を備え付ける | |

| 検索機能の確保 | 次の要件による検索ができるようにする※4 (1) 取引年⽉日その他の日付、取引金額および取引先での検索 (2) 日付又は金額に係る記録項目について範囲を指定しての検索 (3) 2以上の任意の記録項目を組み合わせての検索 |

|

※1 企業において書類を作成または受領してからスキャナ保存するまでの各事務の処理規程を定めている場合のみ採用可能。

※2 スキャナデータが変更されていないことについて、保存期間を通じて確認でき、課税期間中の任意の期間を指定し、一括して検証できるものに限る。

※3 入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えられる。

※4 税務職員によるダウンロードの求めに応じられるようにしている場合に、(2)(3)は不要

※参考:国税庁「はじめませんか、書類のスキャナ保存」

資金や物の流れに直結・連動する「重要書類」と連動しない「一般書類」に大別され、「重要書類」は帳簿の記録事項との関連性を確認できるようにしておく必要があります。

スキャン保存の要件は細かいため、対応した会計ソフトや経費精算システムを利用するのがおすすめです。多くのサービスが電子帳簿保存法に対応しています。

電子帳簿保存法に関するよくある質問

Q. AmazonなどのECサイトで商品を購入し、領収書をマイページでいつでもダウンロードできる場合に、ダウンロードして保存しておく必要はある?

ECサイト上で当該データを随時確認可能な状態であれば、その領収書などのデータをダウンロードして保存していなくても問題ありません。

ただし、各税法に定められた保存期間が満了する前に確認できなくなる場合は、ダウンロードしておく必要があります。

Q.すべての電子メールを保存しておかなければいけない?

注文書、領収書などの取引情報が記載された電子メールが該当します。

メール本文に取引情報が記載されている場合は保存が必要ですが、添付ファイルで取引情報を授受した場合は、当該添付ファイルのみを保存しておけば問題ありません。

Q.電子データのファイル形式に指定はある?

電子帳簿保存法ではファイルの指定はされていません。

PDFを使用するケースが多いですが、JPEGやPNGなどのでの保管も可能です。つまり整然とした形式および明瞭な状態で速やかに出力できるのであれば、画面印刷(ハードコピー)で保存してもかまいません。

Q.紙で受け取った領収書もデータ化しないといけない?

電子データでの保存が必須なのは、電子データでやりとりした書類のみです。紙で受け取った書類は、紙のまま保管して問題ありません。

電子データで管理するかどうかは任意です。電子データ化する場合は、「スキャナ保存」に該当します。

Q.要件を満たさなかった場合、罰則はある?

電子帳簿保存法に対応できていなかった場合、青色申告の承認が取り消される可能性があります。最大65万円の特別控除が受けられなくなるかもしれません。

また、書類の記録に関する規定のある、会社法第976条に違反しているおそれもあります。100万円以下の罰金が科されることがあるため、注意しましょう。

電子帳簿保存法に対応したシステムの利用がおすすめ

電子帳簿保存法に則って電子データを管理すれば業務効率化が見込めます。内部統制や対外的な信頼性の観点からも、真実性・可視性の要件を満たしたデータで保管することは重要です。

しかし、人の手だけで管理していくのは困難です。規定違反を避けるためにも、電子帳簿保存法に対応したシステムを導入することをおすすめします。タイムスタンプ、データの改ざん防止、検索などの機能を備えた会計ソフトや経費精算システムを利用すれば、電子帳簿保存法へスムーズに対応可能です。

気になる方はこちらの記事をご覧ください。

→ おすすめ電子帳簿保存システム比較を見る

→ おすすめクラウド会計ソフト比較を見る

→ おすすめ経費精算システム比較を見る