e-文書法とは

e-文書法とは、紙原本の保存が義務付けられていた文書や帳票について、「電子データ」で保存できるよう定めた法律です。「電子文書法」とも呼び、ICT(情報通信技術を活用したコミュニケーション)による効率化や、業務負荷軽減を目的として、2005年4月に施行されました。e-文書法は正式な法律名称ではなく、次の2つの法律を総称した言葉です。

2つ目の法律は、1つ目の法律に関連した整備法です。e-文書法の電子化要件を定める対象文書は、会社法・法人税法・商法・証券取引法などで書面(紙)による原本保存が義務付けられている文書です。公文書だけでなく、企業経営に関わるほぼすべての書類が該当します。ただし、要件は管轄官庁により異なります。

【関連記事】 電子帳票とは

e-文書法により電子化できる文書

e-文書法による電子化対象文書は多岐にわたり、法人税法や保険業法、薬事法など約250にもおよぶ法律が関係しています。e-文書法により電子化できる文書の一例を、表にして紹介します。

| e-文書法により電子化できる文書の一例 | |

|---|---|

| 会計帳簿 | 契約書/領収書/請求書 |

| 納品書 | 預金通帳/見積書/注文書 |

| 定款 | 株主総会・取締役会議事録/貸借対照表/損益計算書 |

より詳しく知りたい方は、内閣官房の「 e-文書法によって電磁的記録による保存が可能となった規定 」(国立国会図書館インターネット資料収集保存事業 内)を確認してください。

国土交通省や厚生労働省などの定める法令に関わる書類も多いため、必要な場合に確認しておくとよいでしょう。

e-文書法により電子化できない文書

e-文書法によりさまざまな書類を電子化できるようになりました。しかし、この法律が適用されない文書も存在します。電子化できない書類は次のとおりです。

- 緊急時にすぐ解読可能である必要性が高いもの

- きわめて現物性が高いもの

- 条約による制限があるもの

たとえば、船舶に備える手引書、免許証・許可証、公正証書の作成が義務付けられている契約書などが挙げられます。

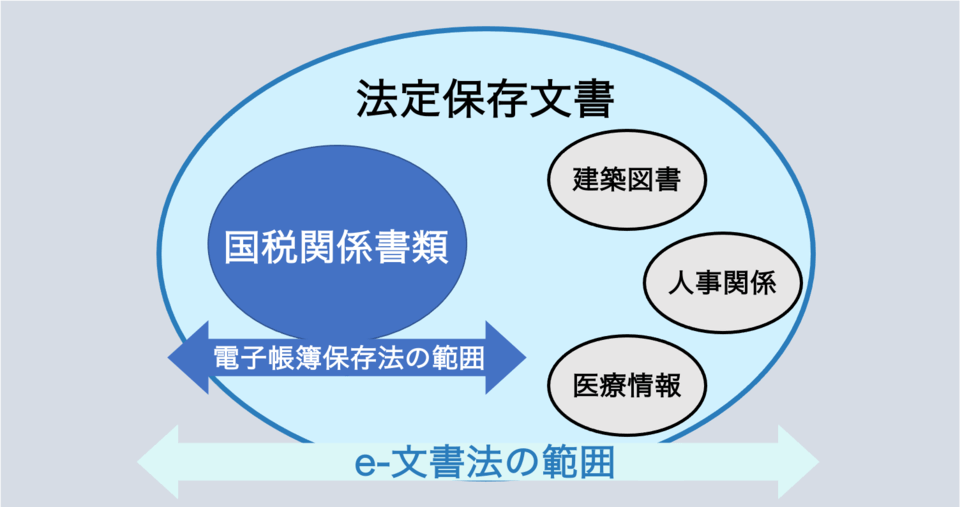

e-文書法と電子帳簿保存法の違い

e-文書法と関連する法律に「電子帳簿保存法(略称:電帳法)」があります。両者の違いを理解するうえで、まず法定保存文書について理解しましょう。

法定保存文書とは、会社法・法人税法・労働基準法などの法律で保存することを定められ、保存期間といった要件も決められている文書のことです。詳しい保存期間を知りたい方は、 こちら を確認してください。

電子帳簿保存法とは

電子帳簿保存法とは、税務関係の書類について電子保存を認めるもので、正式名称を「 電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 」といいます。1998年に施行され国税庁が管轄しています。通称「電帳法」と呼ばれる法律です。

2005年には、e-文書法の施行とあわせて電子帳簿保存法の要件緩和改正が行われ、国税関係書類の「スキャナ保存」を容認しました。この改正により国税関係の帳簿書類すべて、または一部既存紙文書のスキャナ取り込みができるようになり、電子化しやすくなりました。

また2022年1月1日には改正電子帳簿保存法が施行され、電子取引における電子データの保存が義務化されています。

対象文書と管轄官庁の違い

e-文書法と電子帳簿保存法の違いは、まず対象とする文書・管轄官庁の範囲が挙げられます。e-文書法は法定保存文書全般を対象とするため、管轄官庁も厚生労働省や経済産業省、財務省、法務省などさまざまです。一方電子帳簿保存法は国税関係帳簿書類を対象としているため、管轄官庁は国税庁や財務省です。

またe-文書法の方が、幅広い範囲の法律をカバーしているのも特徴といえます。e-文書法は、先に施行されていた電子帳簿保存法の対象外であった書類も電子保存できるようにしたい、といった民間企業の要望によって生まれました。

電子帳簿保存法が「国税に関する帳簿書類」のみを対象とした法律であるのに対し、e-文書法は紙の保存が義務付けられた書類を、電子保存するためにつくられた規制緩和のための法律です。

電子帳簿保存法は承認が必要(2022年1月以前)

e-文書法は承認の必要なく、該当する書類を電子化できます。一方電子帳簿保存法にもとづき国税関係書類を電子化するときは、事前に税務署長に申請して承認を受ける必要がありました。しかし、2022年1月からの改正法からは、事前承認が不要となり電子化しやすくなっています。

e-文書法と電子帳簿保存法の罰則規定

e-文書法に違反した場合の明確な罰則規定はありません。しかし電子帳簿保存法は、2022年1月からの改正法から、スキャナ保存された電磁的記録に関連した不正があった場合に、重加算税の加重措置がとられるようになりました。

具体的には、スキャナ保存した国税関係書類の電子データを隠蔽・改ざんされた事実が発覚した場合に、追徴される無申告加算税や過少申告加算税に、重加算税が10%加重されます。

e-文書法と電子帳簿保存法の保存要件の違い

e-文書法と電子帳簿保存法では、電子文書を保存・保管する際の要件も大きな違いです。e-文書法では、電子文書を保存する際書類に応じて、「見読性・完全性・機密性・検索性」の要件を満たす必要があります。

一方、電子帳簿保存法では「真実性の確保・可視性の確保」の要件を満たす必要があります。真実性の確保とは、訂正や削除の履歴などが確認でき、帳簿間での相互関係性が把握できることです。可視性の確保とは、テキストが明瞭で読み取れて、検索で探し出せる状態のことです。

それぞれ要件ごとにさらに細かい規定が設けられており、e-文書法の保存要件と類似する部分も多くあります。e-文書法の保存要件に関しては、次の項目で詳しく紹介します。

e-文書法の要件

e-文書法や電子帳簿保存法における電子化(電磁的記録による保存)は、書類ごとに“正しい”書面だと証明するための要件が、各府省の主務省令や施行規則、ガイドラインで定められています。

たとえば名簿や議事録など(一部をのぞく)の電子化は見読性のみ担保できればいい一方で、国税関係書類や病院のカルテは改ざんや情報漏えいを防ぐため、ほかの要件も満たす必要があります。e-文書法にこうした要件が定められている理由は、電子データの「原本性」を保証する必要があるためです。

書類を電子化するため、経済産業省が定めた4つの技術的基本要件は、「 [入門編]満たすべき基本要件 」から次のものが挙げられます。

また、内閣官房の「 e-文書法によって電磁的記録による保存が可能となった規定 」から、書類ごとに必要な要件を確認できます。

1. 見読性

見読性とは、電子文書の内容(スキャナを用いて作成された場合には、必要レベルで読み取られた文書の内容)が、必要な情報がわかるように保存されていることです。必要に応じてコンピュータのような機器により、ただちに表示または書面に出力できるよう設定されていることを指します。

簡単にいうと、電子化したデータをパソコンやディスプレイを用いて、明瞭に見られる状態にしなければいけません。

2. 完全性

完全性とは、電子文書が作成・取得された時点以降に、記録媒体の経年劣化による電子文書の消失や変化・改ざんを防止し、改ざんの事実の有無が判断できるように保存・管理することです。

完全性を担保するためには、 電子署名 やタイムスタンプを使用し、原本や電子データが正しい日付で、不変のままに保存されていることを証明する必要があります。電子署名とタイムスタンプについては次のとおりです。

電子署名

電子署名とは、文書や書類の作成者が誰かを証明するために使用します。認証を進めていくうちに、改ざんの有無をチェックして、なりすましリスクを防ぐ役割があります。

とはいえ、2015年にe-文書法改正された後は、規制緩和がされて必ず電子署名をする必要はなくなりました。今ではさきほど解説したとおり、なりすましや改ざんの防止策として電子署名を活用しているケースがあります。

タイムスタンプ

タイムスタンプは、認定されたタイムスタンプサービス事業者により発行される電子的な時刻証明のことです。電子署名が「誰が作成したのかの証明」である一方、タイムスタンプは、「確実に作成されている証明」「改ざんがされていない証明」を行います。

タイムスタンプは、時刻配信局や時刻認証局などの第三者機関をとおして押されます。タイムスタンプは、国税や地方税関係資料の一部で必要です。とはいえ、改ざん防止の対策をとれば、タイムスタンプを押さずにすむ場合もあります。

タイムスタンプを取得する方法は、次のとおりです。

- 電子化文書のハッシュ値をとり、時刻認証局に送ってタイムスタンプを要求する

- ハッシュ値に時刻情報を合わせて、タイムスタンプのトークンを作成して、鍵をかけた状態で依頼者に発行する

- 返送されたタイムスタンプのトークン・電子化文書をセットで保存をする¥

3. 機密性

機密性とは、許可された者以外は文書へのアクセスが防止されていることをいいます。機密性を満たすには、アクセス制限や暗号化といったセキュリティ対策を行わなければいけません。

電子文書へのアクセスを許可されていない者からの電子文書へのアクセスを防止し、電子文書の盗難・漏えい・盗み見を未然に防止するよう、保存・管理する必要があります。

4. 検索性

検索性とは、税務署による監査の際に、必要な電子データをすぐに引き出せる検索能力があることです。

ファイル名で検索が可能なだけでなく、どの文書がどこに保存されているのかわかるよう、体系的にフォルダを分類し保存されていることが求められます。e-文書法に対応した、検索性の高い文書管理システムを導入することで対応できるでしょう。

e-文書法による電子化のメリット

e-文書法によって、書類を電子化することにはいくつものメリットがあります。具体的にどのようなメリットがあるのか解説します。

データ保存のリスク軽減

書類を電子化することで、予期せぬ災害が発生しても、書類が消失することはありません。災害の多い日本だからこそ、データ保存のリスクをより考慮する必要があります。紙の書類はバックアップを取れないため、地震や火災によって消失してしまう可能性があります。

近年では、 BCP対策 が必要とされているため、対策の一環として書類を電子化する企業も増加中です。書類をデータ保存することで、被災時にも事業の継続性を確保できるようになる効果も得られます。災害で通勤が困難な状態でも、従業員はテレワークで業務の継続が可能です。

社内に有用なスペースが生まれる

法律に準じて書類を電子化することで、保存期間が過ぎていない紙文書でも廃棄が可能になるため、不要になった多くの書類を処分できます。今まで書類を置いていたスペースが空くため、社内スペースをより有効活用できるでしょう。

法人税法で定められた国税関係帳簿書類の保存期間は7年間と定められています。そのため、紙の帳票のままでは日々大量に発生する書類を社内で長期間保管しなければいけません。その保管場所やコストを削減できるのが大きなメリットです。

生産性の向上

書類を電子化することで、生産性向上につながることもメリットです。書類の電子化を行うと、書類整理の手間が省け、また必要な書類をすぐに探し出せます。さらに書類の複製や共有もコピー印刷や郵送を行う必要がなく、パソコンの操作だけでできるため、今までの手間が省けコア業務にかける時間を増やせます。

また、書類を電子化すればオフィスにいなくても文書を閲覧できるようになるため、文書を確認するだけのために出社や帰社する必要がありません。テレワークやリモートワークがしやすくなったり、外出先や出張先からでも文書を閲覧できるようになったりと、さまざまな面で生産性向上効果が期待できます。

コスト削減

書類の電子化は、大幅なコスト削減にもつながります。前述したように書類を保管するためのスペースがなくなるため、より狭いオフィスへ引っ越すか保管スペース分を解約すれば、オフィス賃料が削減可能です。

また紙の書類はほかにも紙代・インク代といった印刷コストや、印刷機器の維持費、書類の輸送・郵送コスト、保管を終えた書類の廃棄コストなどさまざまな費用がかかります。しかし書類を電子化できれば、これらの費用は大きく削減できるでしょう。

e-文書法や電子帳簿保存法による電子化の動向

上述したとおり、2005年から書類のスキャナ保存も行われています。スキャナ保存とは、一度紙媒体で出力した書類をスキャナで画像取り込み、デジタルデータとして保存する方法です。

当初はスキャナ保存の要件は厳しかったのですが、数回の改正により要件が緩和されており、書類の電子化が促進されています。

2019年は27万件以上の電子保存を承認

国税庁の発表 によると、2019年の電子帳簿保存法にもとづく電磁的記録による保存の承認件数は272,409件です。

なお、2022年1月から施行される改正電帳法では、税務署の事前承認は不要となりました。

スキャナ保存の要件緩和

電子帳簿保存法によるスキャナ保存は、2005年から認められていますが、要件が厳しく今までなかなか承認されてきませんでした。

しかし、2016年度と2017年度に大幅な要件緩和がされたため、スキャナ保存の承認件数も右肩上がりに増え続けています。

これまでに行われたスキャナ保存の要件緩和は次のとおりです。

- スキャナは原稿台(スキャナ台)と一体型でなくともよい

- 一般書類のスキャナの読み取りはグレースケールでも可

- スマートフォンの撮影も保存対象として認める

- スキャナ保存できる契約書や領収書といった国税関連書類は、「3万円未満のみ」の制約を廃止しすべての国税関係書類を金額に関わらず保存対象

- A4以下のサイズは大きさの証明をしなくてもよい

- 受領者がスキャンする場合、自署が不要で、最長約2か月以内にタイムスタンプ付与を行う

- 税務代理人が、定期指摘にスキャナ保存にかかる事務処理要件の内容をチェックしている小規模企業者は、「相互けん制」の要件が不要

電子帳簿保存法の2020年度・2021年度の改正

電子帳簿保存法の2020年度の改正では、タイムスタンプの付与について変更されています。2020年10月から施行された改正法の制度では、「真実性の確保」の解釈が広くなりました。

まず、タイムスタンプの付与について、発行者側のタイムスタンプがあれば、受領者側での付与が不要になりました。

| タイムスタンプの付与 | 改正前 | 改正後 |

|---|---|---|

| 発行者で付与 | 受領者にて付与が必要 | 受領者にて付与が不要 |

| 発行者で付与なし | 受領者にて付与が必要 | 変更なし |

さらに、受領者側が自由にデータ改変のできないクラウドシステムを利用していた場合、タイムスタンプを付与する必要がありません。クラウドシステムが電子帳簿保存法の法的要件を満たしているかどうかは、JIIMA認証しているかで判断できます。

また2021年度の改正により、2022年1月から施行された改正電帳法では、税務署の事前承認が不要になりました。さらに、スキャナ保存の際の自署が不要になり、受領者側のタイムスタンプ付与の期間が最長約2か月以内に延長されました。

システムが電帳法の基準に合致していることを簡単に確認する方法として、日本文書情報マネジメント協会(JIIMA)の運営している、「電子帳簿ソフト法的要件認証制度」があります。クラウド経費精算システムの場合、マネーフォワード クラウド経費・TOKIUM経費精算・Concur Expense・楽楽精算などが、スキャナ保存の認証を受けています。

e-文書法や電子帳簿保存法での書類の電子化方法

e-文書法や電子帳簿保存法で、書類を電子化してデータ保存するには、大きく2つの方法があります。

- はじめからデータで書類作成する

- 紙の書類をデータ化する

はじめからデータで作成する場合

対象文書をはじめからデータで作成する場合は、Wordや一太郎など普段用いているソフトで作成した書類データを、しかるべきストレージへ保存すればOKです。

e-文書法の「検索性」要件を満たすため、フォルダ階層の整理やネーミングルールなど、運用フローの整備もあわせて行いましょう。文書管理システムを導入すれば、より効率的かつ簡単に書類データを整理・管理できます。

また、2022年1月から施行の改正電帳法では、電子取引で発生した電子データを、紙に出力して保存することは認められなくなったので注意しましょう。

紙の書類をデータ化する場合

郵送された請求書や経費精算で用いる領収書など、印刷してある書類をデータ化する場合は、スキャナやコピー機のスキャン機能、スマートフォンのカメラを用いることがe-文書法で認められています。

さらに電子帳簿保存法のスキャナ要件を満たしていれば、スキャンしたデータを証憑とできるため、紙文書の原本廃棄が可能です。対応するためには、ITシステムだけでなく、事務規程や運用の管理を整備しなくてはなりません。

e-文書法はペーパーレス化の鍵

e-文書法は、ほぼすべての法定保存文書について電子ファイルでの保存を容認するもので、2005年に施行されました。関連する電子帳簿保存法とあわせて、e-文書法はペーパーレス化の鍵となる法律です。紙原本で保管すべき書類が減ったため保管コストを削減でき、データ連携による省力化メリットも享受できます。

働き方改革や2020年以降の世界情勢に起因する在宅勤務の広まりで、本格的な業務改革が求められるようになりました。政府もe-文書法に沿ってペーパーレス化を進めており、人事労務・経理手続きに関する書類を電子化する法改正が次々と実施されています。

バックオフィスでテレワークを推進するには、クラウドサービスの導入が欠かせません。クラウド型の経理・会計サービスは、法令改正へ対応するためのアップデートが基本無料で実施されるため、常に最新の状態に保てるメリットがあります。

e-文書法に関連するクラウドツール

e-文書法に関連する業務とクラウドツールの一例として、次のようなものがあります。導入にあたり手間やオペレーション変更負荷はかかりますが、得られるメリットは多々あります。ぜひこれを機会にe-文書法を理解して、文書の電子化を進めましょう。

| 業務 | クラウドツール一覧 | 解説記事 | 無料サービス資料 |

|---|---|---|---|

| 請求書発行・管理 | クラウド請求書発行システム | 請求書発行システムを解説 | |

| ワークフロー | ワークフローシステム | ワークフローシステムを解説 | |

| 経費精算 | クラウド経費精算システム | 経費精算システムとは? | |

| 帳票電子化 | 電子帳票システム | 電子帳票システムの機能 | |

| 給与計算・明細発行 | Web給与クラウド | Web給与明細システムとは | |

| 労務書類処理・管理 | クラウド労務管理システム | 労務管理システムとは | |

| 契約締結 | 電子契約サービス | 電子契約とは?法的有効性 |

BOXILとは

BOXIL(ボクシル)は企業のDXを支援する法人向けプラットフォームです。SaaS比較サイト「 BOXIL SaaS 」、ビジネスメディア「 BOXIL Magazine 」、YouTubeチャンネル「 BOXIL CHANNEL 」を通じて、ビジネスに役立つ情報を発信しています。

BOXIL会員(無料)になると次の特典が受け取れます。

- BOXIL Magazineの会員限定記事が読み放題!

- 「SaaS業界レポート」や「選び方ガイド」がダウンロードできる!

- 約800種類の ビジネステンプレート が自由に使える!

BOXIL SaaSでは、SaaSやクラウドサービスの口コミを募集しています。あなたの体験が、サービス品質向上や、これから導入検討する企業の参考情報として役立ちます。

BOXIL SaaSへ掲載しませんか?

- リード獲得に強い法人向けSaaS比較・検索サイトNo.1※

- リードの従量課金で、安定的に新規顧客との接点を提供

-

累計1,200社以上の掲載実績があり、初めての比較サイト掲載でも安心

※ 日本マーケティングリサーチ機構調べ、調査概要:2021年5月期 ブランドのWEB比較印象調査

-e1767752049219-300x137.jpeg)